ΓΓΓΓΦΛΙβΤς «“ΜΖNΜυ”ΎΦΛΙβΖ≈¥σ‘≠άμΙΛΉςΒΡ―b÷Ο����ΓΘΦΛΙβΤς Ι”ΟΒΡΖ≈¥σΫιΌ|(zh®§)Θ®”÷ΖQΦΛΑl(f®Γ)ΫιΌ|(zh®§)Θ©÷–Θ§Α―ΆβΫγΡήΝΩΦΛΑl(f®Γ)≥…ΒΡΝΘΉ”Ώ_(d®Δ)ΒΫ≈RΫγ÷Β“‘…œïr(sh®Σ)����Θ§ïΰ°a(ch®Θn)…ζΉ‘Αl(f®Γ)ί½…δΘ§Ώ@–©Ή‘Αl(f®Γ)ί½…δΒΡΙβΉ”≈c»κ…δΙβΉ”Θ®ΦΛΙβΘ©Ά§œύΈΜ��ΓΔ¥Ι÷±œρΆβΑl(f®Γ)…δ��Θ§–Έ≥…‘ωèä(qi®Δng)ΒΡΙβΨÄ�ΓΘ

ΓΓΓΓ“ΜΓΔΦΛΙβΤς –àω“é(gu®©)ΡΘ

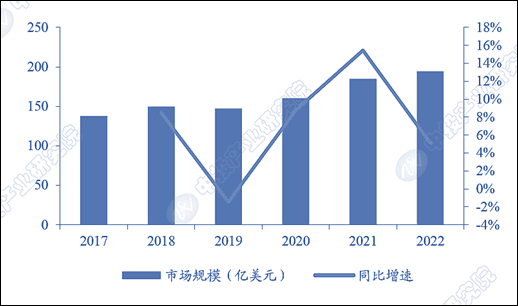

ΓΓΓΓ2022Ρξ»Ϊ«ρΦΛΙβΤς –àω“é(gu®©)ΡΘ≥§190É|Οά‘Σ�����ΓΘΗυ™ΰ(j®¥)Laser Focus WorldîΒ(sh®¥)™ΰ(j®¥)Θ§»Ϊ«ρΦΛΙβΤς –àω“é(gu®©)ΡΘèΡ2017ΡξΒΡ137.7É|Οά‘Σ‘ωιL÷Ν2022ΡξΒΡ194.2É|Οά‘Σ����Θ§CAGRûι7.12%ΓΘ

ΓΓΓΓκS÷χ§F(xi®Λn)¥ζ÷Τ‘λ‰I(y®®)≥·÷χΉ‘³”(d®Αng)Μ·���ΓΔ÷«ΡήΜ·ΒΡΖΫœρΑl(f®Γ)’Ι�Θ§5G…Χ‰I(y®®)Μ·ëΣ(y®©ng)”Ο≥ΧΕ»≤ΜîύΦ”…ν�����Θ§Ακ¨ß(d®Θo)σwΦΑΙβ¨W(xu®Π)��ΓΔο@ ΨΚΆœϊΌM(f®®i)κäΉ”Β»––‰I(y®®)ΕΦΧé”Ύ≥÷άm(x®¥)‘ωιL†νëB(t®Λi)��Θ§ΦΛΙβ‘O(sh®®)²δΒΡ–η«σ≥÷άm(x®¥)‘ωΦ”����Θ§ΏM(j®§n)Εχéß³”(d®Αng)÷χΦΛΙβΤς––‰I(y®®)ΩλΥΌΑl(f®Γ)’Ι�ΓΘ2022Ρξ÷–΅χΦΛΙβΤς –àω“é(gu®©)ΡΘΏ_(d®Δ)ΒΫ147.4É|Οά‘ΣΘ§Ά§±»‘ωιL14%�����ΓΘ2023Ρξ÷–΅χΦΛΙβΤς –àω“é(gu®©)ΡΘ‘ω÷Ν169.5É|Οά‘ΣΓΘ

ΓΓΓΓàD±μΘΚ2018-2023Ρξ÷–΅χΦΛΙβΤς –àω“é(gu®©)ΡΘ

ΓΓΓΓîΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚLaser Focus World��Θ§÷–ΆΕ°a(ch®Θn)‰I(y®®)’–…Χ¥σΡX

ΓΓΓΓΕΰ�����ΓΔ÷–΅χΦΛΙβΤςΤσ‰I(y®®)“é(gu®©)ΡΘ

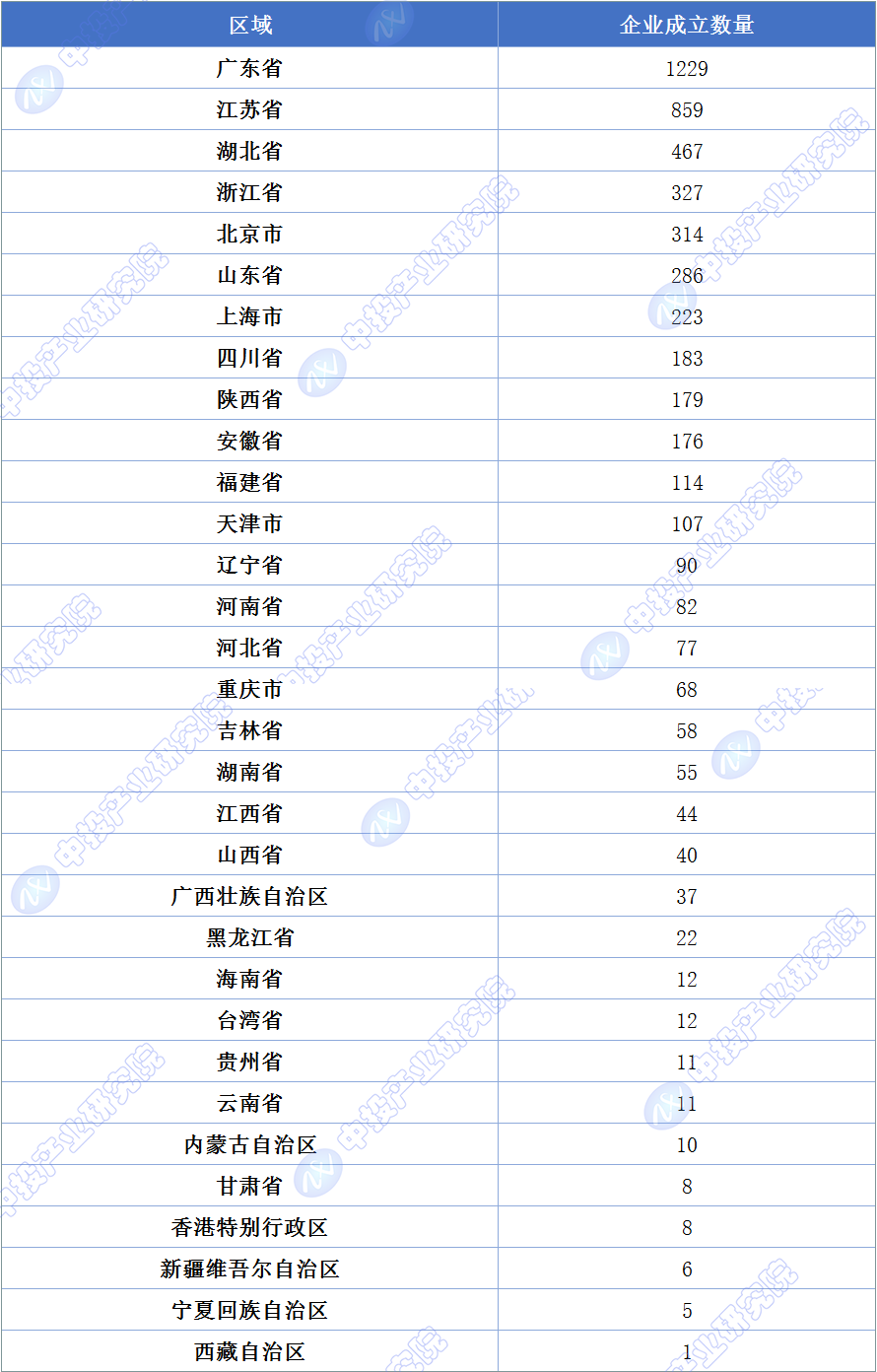

ΓΓΓΓΗυ™ΰ(j®¥)Τσ≤ι≤ιîΒ(sh®¥)™ΰ(j®¥)�����Θ§ΫΊ÷Ν2024Ρξ8‘¬15»’�Θ§Έ“΅χΦΛΙβΤςΒ«”¦†νëB(t®Λi)’ΐ≥ΘΒΡΤσ‰I(y®®)Ι≤5121Φ“ΓΘ

ΓΓΓΓàD±μΘΚ2015-2024ΡξΈ“΅χΦΛΙβΤςΤσ‰I(y®®)≥…ΝΔîΒ(sh®¥)ΝΩ

ΓΓΓΓΉΔΘΚ2024ΡξîΒ(sh®¥)™ΰ(j®¥)ΫΊ÷Ν8‘¬15»’����ΓΘ

ΓΓΓΓîΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚΤσ≤ι≤ιΘ§÷–ΆΕ°a(ch®Θn)‰I(y®®)―–ΨΩ‘Κ’ϊάμ

ΓΓΓ�����ΓΘ®“ΜΘ©≥…ΝΔîΒ(sh®¥)ΝΩ‘ωιL≈c≤®³”(d®Αng)

ΓΓΓΓèΡ2015Ρξ÷Ν2024ΡξΒΡîΒ(sh®¥)™ΰ(j®¥)¹μΩ¥�Θ§÷–΅χΦΛΙβΤςΤσ‰I(y®®)ΒΡ≥…ΝΔîΒ(sh®¥)ΝΩ≥ §F(xi®Λn)≥ω“Μ²Ä(g®®)œ»‘ωΚσ€pΒΡ“ΒΙU–Ά”ΎÖ³ίΓΘΨΏσw¹μ’f�Θ§Ή‘2015ΡξΤπΘ§Τσ‰I(y®®)≥…ΝΔîΒ(sh®¥)ΝΩ÷πΡξ≈ …ΐ�����Θ§÷Ν2018ΡξΏ_(d®Δ)ΒΫμîΖεΘ§κSΚσéΉΡξ≥ §F(xi®Λn)÷πΡξœ¬Μ§ΒΡΎÖ³ί��Θ§”»Τδ «‘Ύ2022ΡξΚΆ2023Ρξ���Θ§œ¬Μ§ΖυΕ»”»ûιο@÷χ�ΓΘΏ@ΖNΉÉΜ·Ζ¥”≥ΝΥ––‰I(y®®)èΡΩλΥΌΑl(f®Γ)’ΙΤΎ÷π≤ΫΏ^Ε…ΒΫ≥… λΖÄ(w®ßn)Ε®ΤΎΒΡΏ^≥Χ���Θ§Ά§ïr(sh®Σ)“≤Ω…Ρή ήΒΫΚξ”^Ϋ¦(j®©ng)ùζ(j®§)≠h(hu®Δn)Ψ≥���ΓΔ’ΰ≤Ώ’{(di®Λo)’ϊΓΔ –àωΗ²†éΗώΨ÷ΉÉΜ·Β»Εύ÷Ί“ρΥΊΒΡ”Αμë�ΓΘ

ΓΓΓΓΘ®ΕΰΘ©ξP(gu®Γn)φIΡξΖίΖ÷Έω

ΓΓΓΓ2015-2018ΡξΩλΥΌ‘ωιLΤΎΘΚΏ@“Μïr(sh®Σ)ΤΎ���Θ§ΦΛΙβΤςΦΦ–g(sh®¥)ΒΡ≤ΜîύΆΜΤΤΚΆëΣ(y®©ng)”ΟνI(l®Ϊng)”ρΒΡ≤ΜîύΆΊ’Ι����Θ§Έϋ“ΐΝΥ¥σΝΩΌY±ΨΚΆ³™(chu®Λng)‰I(y®®)’Ώ”Ω»κ�Θ§Τσ‰I(y®®)îΒ(sh®¥)ΝΩ―ΗΥΌ‘ωΦ”�����ΓΘΏ@Φ»σw§F(xi®Λn)ΝΥ––‰I(y®®)ΒΡΗΏ‘ωιLù™ΝΠΘ§“≤νA(y®¥) Ψ÷χ –àωΗ²†éΒΡ»’“φΦΛΝ“���ΓΘ

ΓΓΓΓ2019-2021Ρξ‘ωΥΌΖ≈ΨèΘΚ±MΙήΤσ‰I(y®®)≥…ΝΔîΒ(sh®¥)ΝΩ»‘±Θ≥÷‘Ύί^ΗΏΥ°ΤΫ�Θ§ΒΪ‘ωΥΌΟςο@Ζ≈Ψè���ΓΘΏ@Ω…Ρή≈c –àωΗ²†éΦ”³Γ����ΓΔΦΦ–g(sh®¥)ιTôëΧαΗΏ����ΓΔΆΕΌYΎÖ”Ύάμ–‘Β»“ρΥΊ”–ξP(gu®Γn)ΓΘΆ§ïr(sh®Σ)��Θ§»Ϊ«ρΫ¦(j®©ng)ùζ(j®§)–Έ³ίΒΡ≤Μ¥_Ε®–‘“≤Ω…Ρή¨Π––‰I(y®®)Αl(f®Γ)’Ι°a(ch®Θn)…ζ“ΜΕ®”Αμë�ΓΘ

ΓΓΓΓ2022-2024Ρξο@÷χœ¬Μ§ΘΚΏ@“Μïr(sh®Σ)ΤΎΘ§Τσ‰I(y®®)≥…ΝΔîΒ(sh®¥)ΝΩΦ±³Γ€p…Ό����Θ§±μΟς––‰I(y®®)Ω…Ρή“―ΏM(j®§n)»κ…νΕ»’{(di®Λo)’ϊΤΎΓΘ“ΜΖΫΟφ�Θ§ –àωΗ²†éΗϋΦ”ΦΛΝ“�Θ§÷––ΓΤσ‰I(y®®)…ζ¥φâΚΝΠ‘ω¥σ����ΘΜΝμ“ΜΖΫΟφΘ§––‰I(y®®)’ϊΚœΦ”ΥΌ����Θ§ΌY‘¥œρν^≤ΩΤσ‰I(y®®)Φ·÷–Θ§ –àωΦ·÷–Ε»ΧαΗΏ�ΓΘ

ΓΓΓΓΘ®»ΐΘ©Ö^(q®±)”ρΗώΨ÷Ζ÷Έω

ΓΓΓΓèΡîΒ(sh®¥)™ΰ(j®¥)¹μΩ¥Θ§èV•| Γ“‘1229Φ“Τσ‰I(y®®)≥…ΝΔîΒ(sh®¥)ΝΩΏbΏbνI(l®Ϊng)œ»���Θ§ «ΦΛΙβΤςΤσ‰I(y®®)Ζ÷≤ΦΉνûιΦ·÷–ΒΡΒΊÖ^(q®±)���ΓΘΫ≠ΧKΓΔΚΰ±±��ΓΔ’ψΫ≠����ΓΔ±±Ψ©ΓΔ…Ϋ•|ȼ“≤™μ”–ί^ΕύΒΡΦΛΙβΤςΤσ‰I(y®®)���ΓΘ

ΓΓΓΓèV•| Γ‘ΎΦΛΙβΤς°a(ch®Θn)‰I(y®®)ΖΫΟφΨΏ²δο@÷χÉû(y®≠u)³ί���ΓΘΤδΫ¦(j®©ng)ùζ(j®§)Αl(f®Γ)Ώ_(d®Δ)Θ§™μ”–ΝΦΚΟΒΡ°a(ch®Θn)‰I(y®®)ΜυΒA(ch®≥)ΚΆ³™(chu®Λng)–¬≠h(hu®Δn)Ψ≥���Θ§ΡήâρΈϋ“ΐ¥σΝΩΒΡΌYΫπ����ΓΔΦΦ–g(sh®¥)ΚΆ»Υ≤≈�����ΓΘΏ@ûιΦΛΙβΤςΤσ‰I(y®®)ΒΡΑl(f®Γ)’ΙΧαΙ©ΝΥ”–ΝΠ÷ß≥÷�����Θ§ ΙΤδ‘Ύ°a(ch®Θn)‰I(y®®)φ€ΒΡΗς²Ä(g®®)≠h(hu®Δn)Ιù(ji®Π)��Θ§»γ―–Αl(f®Γ)��ΓΔ…ζ°a(ch®Θn)���ΓΔδN έΒ»ΖΫΟφΕΦΡήâρ–Έ≥…“é(gu®©)ΡΘ–ßëΣ(y®©ng)ΚΆÖf(xi®Π)Ά§–ßëΣ(y®©ng)�����ΓΘ

ΓΓΓΓΫ≠ΧK ΓΨoκSΤδΚσ�Θ§™μ”–859Φ“Τσ‰I(y®®)ΓΘΫ≠ΧKΒΊÖ^(q®±)Ϋ¦(j®©ng)ùζ(j®§)¨ç(sh®Σ)ΝΠ–έΚώ�Θ§÷Τ‘λ‰I(y®®)Αl(f®Γ)Ώ_(d®Δ)Θ§¨ΠΦΛΙβΤςΒΡ–η«σί^¥σ�Θ§ΆΤ³”(d®Αng)ΝΥœύξP(gu®Γn)Τσ‰I(y®®)ΒΡΑl(f®Γ)’ΙΓΘ

ΓΓΓΓΚΰ±± ΓΒΡΦΛΙβΤςΤσ‰I(y®®)îΒ(sh®¥)ΝΩΏ_(d®Δ)ΒΫ467Φ“���Θ§±μ§F(xi®Λn)ί^ûιΆΜ≥ω����ΓΘΏ@Ω…ΡήΒΟ“φ”Ύ‘™ΒΊÖ^(q®±)‘ΎΩΤ―–�����ΓΔΫΧ”ΐΒ»ΖΫΟφΒΡΌY‘¥Éû(y®≠u)³ί��Θ§ûιΦΛΙβΤςΦΦ–g(sh®¥)ΒΡ―–Αl(f®Γ)ΚΆ³™(chu®Λng)–¬ΧαΙ©ΝΥΝΦΚΟΒΡ½lΦΰ�ΓΘ

ΓΓΓΓΒΊ”ρΧΊ’ςΖ÷ΈωΘΚ

ΓΓΓΓ•|≤Ω―ΊΚΘΒΊÖ^(q®±)Θ®»γèV•|ΓΔΫ≠ΧK����ΓΔ’ψΫ≠���ΓΔ…Ϋ•|Β»Θ©ΒΡΤσ‰I(y®®)≥…ΝΔîΒ(sh®¥)ΝΩΟςο@ΗΏ”ΎÉ»(n®®i)ξë ΓΖίΘ§Ώ@≈c•|≤ΩΒΊÖ^(q®±)ΒΡΫ¦(j®©ng)ùζ(j®§)Αl(f®Γ)’ΙΥ°ΤΫ���ΓΔ¨ΠΆβι_Ζ≈≥ΧΕ»ΓΔΩΤΦΦ³™(chu®Λng)–¬ΡήΝΠΟή«–œύξP(gu®Γn)��ΓΘ

ΓΓΓΓ÷–≤ΩΒΊÖ^(q®±)Θ®»γΚΰ±±�����ΓΔΑ≤Μ’Β»Θ©ΫϋΡξ¹μΆ®Ώ^’ΰ≤Ώ“ΐ¨ß(d®Θo)ΚΆ°a(ch®Θn)‰I(y®®)Ζω≥÷��Θ§‘ΎΙβκäνI(l®Ϊng)”ρ“≤»ΓΒΟΝΥί^ΩλΒΡΑl(f®Γ)’Ι����ΓΘ

ΓΓΓΓΈς≤ΩΒΊÖ^(q®±)Θ®»γΥΡ¥®ΓΔξÉΈς�����ΓΔ÷ΊëcΒ»Θ©κm»Μ’ϊσwîΒ(sh®¥)ΝΩί^…Ό��Θ§ΒΪ‘ΎΡ≥–©ΧΊΕ®νI(l®Ϊng)”ρΜρ“άΆ–”Ύ°î(d®Γng)?sh®¥)ΊΗΏ–ΘΒΡ―–Αl(f®Γ)¨ç(sh®Σ)ΝΠ“≤”–“ΜΕ®ΒΡΑl(f®Γ)’Ι��ΓΘ

ΓΓΓΓàD±μΘΚΫΊ÷Ν2024ΡξΈ“΅χΦΛΙβΤςœύξP(gu®Γn)Τσ‰I(y®®)Ö^(q®±)”ρΖ÷≤Φ

ΓΓΓΓΉΔΘΚ2024ΡξîΒ(sh®¥)™ΰ(j®¥)ΫΊ÷Ν8‘¬15»’ΓΘ

ΓΓΓΓîΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚΤσ≤ι≤ι���Θ§÷–ΆΕ°a(ch®Θn)‰I(y®®)―–ΨΩ‘Κ’ϊάμ

÷–ΆΕνôÜ•

÷–ΆΕνôÜ•