1.1ĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ąąśI(y©©)ŅA(y©┤)£y(c©©)Ęų╬÷

1.1.1ĪĪ2024-2028─Ļųąć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗Īóėą└¹ę“╦ž

Ż©ę╗Ż®ć°(gu©«)╝ęš■▓▀═Ļ╔Ų

╩ūŽ╚��Ż¼“─▄║─ļp┐ž”š■▓▀┤╠╝ż┴╦╣ż╔╠śI(y©©)ā”(ch©│)─▄į÷ķL(zh©Żng)�ĪŻ╩▄ųŲė┌ļŖ┴”╣®æ¬(y©®ng)▓╗ūŃŻ¼Į³─ĻüĒ(l©ói)╚½ć°(gu©«)ČÓĄž│÷¼F(xi©żn)“└ŁķlŽ▐ļŖ”¼F(xi©żn)Ž¾����Ż¼▓ó│÷┼_(t©ói)“─▄║─ļp┐ž”š■▓▀ĪŻ×ķ£p╔┘═ŻÖC(j©®)Ģr(sh©¬)ķg��ĪóĮĄĄ══ŻÖC(j©®)ī”(du©¼)╔·«a(ch©Żn)įņ│╔Ą─ė░Ēæ���Ż¼║▄ČÓ╣ż╔╠śI(y©©)Ų¾śI(y©©)╠Į╦„æ¬(y©®ng)ė├ā”(ch©│)─▄ŽĄĮy(t©»ng)ęįæ¬(y©®ng)ī”(du©¼)“└ŁķlŽ▐ļŖ”║═“─▄║─ļp┐ž”�����ĪŻ

Ųõ┤╬�Ż¼ĘÕ╣╚ār(ji©ż)▓Ņ▓╗öÓį÷╝ė║═ča(b©│)┘Nš■▓▀ų▓Į┬õĄž�Ż¼▀M(j©¼n)ę╗▓Į═Ųäė(d©░ng)Ų¾śI(y©©)▓╝Šų╣ż╔╠śI(y©©)ā”(ch©│)─▄ĪŻę╗ĘĮ├µ�Ż¼ĘÕ╣╚╠ū└¹╩Ū╣ż╔╠śI(y©©)ā”(ch©│)─▄ūŅų„ꬥ─╩šęµüĒ(l©ói)į┤Ż¼ĘÕ╣╚ār(ji©ż)▓Ņ▓╗öÓį÷╝ė╠ßĖ▀┴╦╣ż╔╠śI(y©©)ā”(ch©│)─▄ĒŚ(xi©żng)─┐Ą─Įø(j©®ng)Ø·(j©¼)ąį�����Ż¼═Ųäė(d©░ng)ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)═Č▀\(y©┤n)ā”(ch©│)─▄ĒŚ(xi©żng)─┐ĪŻ2023─Ļ╔Ž░ļ─Ļ���Ż¼╚½ć°(gu©«)╣▓ėą19éĆ(g©©)Ąžģ^(q©▒)ĘÕ╣╚ār(ji©ż)▓Ņ│¼▀^(gu©░)0.7į¬/kWh����Ż¼ŲõųąÅV¢|ār(ji©ż)▓ŅūŅ┤¾����Ż¼Ė▀▀_(d©ó)1.35į¬/kWhĪŻ┴Ēę╗ĘĮ├µ�����Ż¼╚½ć°(gu©«)Ė„Ąžča(b©│)┘Nš■▓▀ų▓Į┬õĄž���ĪŻ└²╚ń╔Ņ█┌╩ąĖŻ╠’ģ^(q©▒)ī”(du©¼)ęč▓óŠW(w©Żng)═Č▀\(y©┤n)ŪęīŹ(sh©¬)ļH═Č╚ļ100╚f(w©żn)į¬ęį╔ŽĄ─ļŖ╗»īW(xu©”)ā”(ch©│)─▄ĒŚ(xi©żng)─┐░┤ššīŹ(sh©¬)ļHĘ┼ļŖ┴┐Ż¼ĮoėĶ▓╗│¼▀^(gu©░)0.5į¬/KWhĄ─ų¦│ų�����Ż¼ĮoėĶĒŚ(xi©żng)─┐śI(y©©)ų„1į¬/═▀Ą─ę╗┤╬ąįĮ©įO(sh©©)ča(b©│)┘N�����ĪŻęį╔ŽĘeśOę“╦žČ╝Ģ■(hu©¼)į÷ÅŖ(qi©óng)╣ż╔╠śI(y©©)ā”(ch©│)─▄ĒŚ(xi©żng)─┐Ą─Įø(j©®ng)Ø·(j©¼)ąįŻ¼▓óĦĮoąąśI(y©©)Ė³┤¾ęÄ(gu©®)─ŻĄ─═Č┘Y�����ĪŻ

Ż©Č■Ż®ą┬ł÷(ch©Żng)Š░æ¬(y©®ng)ė├▓╗öÓė┐¼F(xi©żn)

╣ż╔╠śI(y©©)ā”(ch©│)─▄╩Ūė├æ¶é╚(c©©)ā”(ch©│)─▄Ą─Ąõą═æ¬(y©®ng)ė├�����Ż¼ų„ę¬æ¬(y©®ng)ė├ł÷(ch©Żng)Š░┐╔ęįĘų×ķ╚²ŅÉŻ║╣ż╔╠śI(y©©)Ų¾śI(y©©)å╬¬Ü(d©▓)┼õā”(ch©│)���Īó╣Ōā”(ch©│)│õę╗¾w╗»�����Īó╬óļŖŠW(w©Żng)ā”(ch©│)─▄�����ĪŻ

╣ż╔╠śI(y©©)ā”(ch©│)─▄Ą─┐═æ¶╚║¾w×ķ╣żśI(y©©)╗“š▀╔╠śI(y©©)ĮKČ╦�Ż¼é„Įy(t©»ng)Ą─æ¬(y©®ng)ė├ł÷(ch©Żng)Š░╩Ūį┌╣żśI(y©©)ł@ģ^(q©▒)����Īó╔╠śI(y©©)ųąą─��ĪóöĄ(sh©┤)ō■(j©┤)ųąą─���Īó═©ą┼╗∙šŠĪóąąš■┤¾śŪ�����Īóßt(y©®)į║����ĪóīW(xu©”)ąŻĪóūĪš¼Ą╚ĮKČ╦╝ėčbā”(ch©│)─▄����Ż¼ė├ė┌ĘÕ╣╚╠ū└¹Ż¼éõė├ļŖį┤�����Ż¼ąĶ┴┐╣▄└Ē�Ż¼ąĶŪ¾é╚(c©©)Ēææ¬(y©®ng)Ą╚�����ĪŻŲõęÄ(gu©®)─ŻĮķė┌æ¶ė├ā”(ch©│)─▄║═┤¾ā”(ch©│)ų«ķgŻ¼«a(ch©Żn)ŲĘą╬╩Įę╗░Ń×ķę╗¾w╣±╩Į����ĪŻ

╣Ōā”(ch©│)│õę╗¾w╗»Ż¼į┌ėąŽ▐Ą─═┴Ąž╔ŽĮ©įO(sh©©)╣Ōā”(ch©│)│õę╗¾w╗»ļŖšŠ�Ż¼▓╔ė├╬▌Ēö║══Ż▄ćł÷(ch©Żng)ėĻ┼’╣ŌĘ³Ż¼┼õų├ā”(ch©│)─▄ŽĄĮy(t©»ng)║¾����Ż¼īŹ(sh©¬)¼F(xi©żn)“ūį░l(f©Ī)ūįė├ĪóėÓļŖ┤µā”(ch©│)”�����Ż¼ėąą¦ŠÅĮŌ│õļŖśČžō(f©┤)║╔ī”(du©¼)ļŖŠW(w©Żng)ø_ō¶�ĪŻļSų°ļŖäė(d©░ng)▄ćĄ─▓╗öÓŲš╝░Ż¼ė├æ¶ī”(du©¼)ė┌│õļŖąĶŪ¾▓╗öÓį÷╝ė�ĪŻ╣Ōā”(ch©│)│õę╗¾w╗»ļŖšŠ╩Ū¼F(xi©żn)ļAČ╬ūŅ╝čĄ─ĮŌøQĘĮ░ĖŻ¼═©▀^(gu©░)ĮY(ji©”)║Ž╣ŌĘ³┼cā”(ch©│)─▄����Ż¼┐╔īŹ(sh©¬)¼F(xi©żn)│õļŖšŠĄ──▄į┤ė╔╣ŌĘ³╣®ĮoŻ¼╠ßĖ▀╣ŌĘ³ūį░l(f©Ī)ūįė├┬╩����ĪŻ═¼Ģr(sh©¬)�Ż¼┤¾╣”┬╩│õļŖśČĄ─╣”┬╩ø_ō¶��Ż¼┐╔═©▀^(gu©░)ā”(ch©│)─▄ŽĄĮy(t©»ng)▀M(j©¼n)ąąŲĮęų����Ż¼╣Ø(ji©”)╩Ī┴╦Ė─╔Ų▌öļŖŠĆ┬ĘĄ─│╔▒ŠĪŻ

┤╦═Ō��Ż¼╬óļŖŠW(w©Żng)ā”(ch©│)─▄╬┤üĒ(l©ói)ėą═¹▀M(j©¼n)ę╗▓ĮØB═Ė���ĪŻ╬óļŖŠW(w©Żng)▒╗┐┤ū„ļŖŠW(w©Żng)ųąĄ─ę╗éĆ(g©©)┐╔┐žå╬į¬���Ż¼į┌öĄ(sh©┤)├ļńŖā╚(n©©i)Ę┤æ¬(y©®ng)üĒ(l©ói)ØMūŃ═Ō▓┐▌ö┼õļŖŠW(w©Żng)Įj(lu©░)Ą─ąĶŪ¾Ż¼┐╔ØMūŃę╗Ų¼ļŖ┴”žō(f©┤)║╔Š█╝»ģ^(q©▒)Ą──▄┴┐ąĶę¬╚ńŻ║║ŻŹu��Īó▀h(yu©Żn)Į╝Šė├±ģ^(q©▒)║═╣żśI(y©©)ł@ģ^(q©▒)Ą╚�����ĪŻ╬óļŖŠW(w©Żng)ā”(ch©│)─▄╝╚─▄╣Ø(ji©”)╩Ī▌öūāļŖ▀^(gu©░)│╠Ą─═Č┘Y║═ōp║─�����Ż¼ę▓─▄╝µŠ▀ļxŠW(w©Żng)║═▓óŠW(w©Żng)ā╔ĘN▀\(y©┤n)ąą─Ż╩Į���Ż¼┼c┤¾ļŖŠW(w©Żng)╣®ļŖ╗ź×ķča(b©│)│õ���ĪŻį┌╬óļŖŠW(w©Żng)ł÷(ch©Żng)Š░ųąŻ¼═©│Żėą╣ŌĘ³�Īó’L(f©źng)ļŖĄ╚ČÓĘNļŖį┤Ż¼ā”(ch©│)─▄ū„×ķŲõųąĄ─ųąķgŁh(hu©ón)╣Ø(ji©”)���Ż¼ŲĄĮŲĮ║ŌļŖį┤╣®æ¬(y©®ng)║═žō(f©┤)║╔ąĶŪ¾Ą─ū„ė├���ĪŻļSų°Ęų▓╝╩Įą┬─▄į┤░l(f©Ī)ļŖĄ─ų▓Į═ŲÅVŻ¼╬óļŖŠW(w©Żng)ā”(ch©│)─▄ū„×ķą┬─▄į┤Š═ĄžŽ¹╝{Ą─ĘĮ╩Į��Ż¼ėą═¹īŹ(sh©¬)¼F(xi©żn)▀M(j©¼n)ę╗▓ĮØB═Ė���ĪŻ

Ż©╚²Ż®═ŅȧŽµŠ▀éõ░l(f©Ī)š╣?ji©”)ō┴”���Ż¼╣ż╔╠ā?ch©│)╩ął÷(ch©Żng)ėą═¹Ė▀į÷

╣ż╔╠śI(y©©)ā”(ch©│)─▄─┐Ū░ų„ꬥ─½@└¹üĒ(l©ói)į┤╩ŪĘÕ╣╚╠ū└¹╝░š■▓▀ča(b©│)┘NŻ¼─▄ē“?q©▒)Ź¼F(xi©żn)╣ż╔╠śI(y©©)ā”(ch©│)─▄┤¾ęÄ(gu©®)─Ż░l(f©Ī)š╣Ą─Ąžģ^(q©▒)│²┴╦ąĶꬊ▀éõ▌^┤¾Ą─ĘÕ╣╚ār(ji©ż)▓Ņęį╝░▌^║├Ą─ča(b©│)┘Nęį═Ō���Ż¼▀ĆąĶꬊ▀éõ▌^║├Ą─╣żśI(y©©)╗∙ĄA(ch©│)�����ĪŻÅV¢|�����ĪóĮŁ╠K�ĪóšŃĮŁĪó╔Į¢|╣żśI(y©©)ęÄ(gu©®)─ŻŅI(l©½ng)Ž╚Ųõ╦¹╩Ī╩ą���ĪŻ╣ż╔╠ā”(ch©│)░l(f©Ī)š╣ę└┘ćė┌▌^║├Ą─╣żśI(y©©)░l(f©Ī)š╣╗∙ĄA(ch©│)��Ż¼Å─ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐üĒ(l©ói)┐┤�����Ż¼╬ęć°(gu©«)31éĆ(g©©)╩Īģ^(q©▒)╩ąųą��Ż¼ÅV¢|ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)ūŅČÓ�Ż¼▀_(d©ó)ĄĮ7.08╚f(w©żn)╝ę����ĪŻ┤╦═Ō▀ĆėąĮŁ╠KĪóšŃĮŁ�����Īó╔Į¢|ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐│¼▀^(gu©░)3╚f(w©żn)╝ę����ĪŻ║ė─ŽĪó░▓╗š��ĪóĖŻĮ©���Īó║■─Ž�����Īó║■▒▒����Īó║ė▒▒����ĪóĮŁ╬„Īó╦─┤©ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐į┌2╚f(w©żn)╝ęū¾ėę���ĪŻ

─┐Ū░���Ż¼ā╔│õā╔Ę┼─Ż╩Įæ¬(y©®ng)ė├Ųš▒ķ�Ż¼ČÓĄžģ^(q©▒)═Č┘YĮø(j©®ng)Ø·(j©¼)ąįā×(y©Łu)įĮ����Ż¼ęč│¼20éĆ(g©©)╩ĪĘ▌ęčØMūŃā╔│õā╔Ę┼Ą─│õĘ┼ļŖ▓▀┬įŻ¼šŃĮŁ�Īó╔Į╬„Īóą┬Į«ė╔ė┌╬ńĢr(sh©¬)×ķĄ═╣╚ļŖār(ji©ż)�����Ż¼┐╔īŹ(sh©¬)¼F(xi©żn)2┤╬“╣╚│õĘÕĘ┼”▓▀┬į��Ż¼ŲõėÓČÓöĄ(sh©┤)╩ĪĘ▌┐╔▓╔ė├“╣╚│õĘÕĘ┼+ŲĮ│õĘÕĘ┼”▓▀┬į��ĪŻęį2023─Ļ12į┬Ę▌Ą─“╣╚ŲĮĘÕ╝Ō”ļŖār(ji©ż)×ķ╗∙£╩(zh©│n)�����Ż¼šŃĮŁ�����ĪóÅV¢|�����Īó╔Ž║ŻĪó░▓╗š�ĪóĮŁ╠KĪó║■▒▒�����Īó║■─Ž���Īó║Ż─Ž▓╔ė├ā╔│õā╔Ę┼║¾IRR▀_(d©ó)5.7%ęį╔ŽŻ¼═Č┘YĮø(j©®ng)Ø·(j©¼)ąį▌^ā×(y©Łu)įĮ���ĪŻ╝ė╚ļĖ▄ŚUę“╦ž��Ż¼šŃĮŁ��ĪóÅV¢|��Īó╔Ž║Ż���Īó░▓╗šĪóĮŁ╠K�Īó║■▒▒���Īó║■─ŽĪó║Ż─Ž╩ĪĘ▌╣ż╔╠ā”(ch©│)Ą─ĒŚ(xi©żng)─┐IRR▀_(d©ó)6.30%╝░ęį╔Ž���Īó┘Y▒ŠĮIRR▀_(d©ó)6.85%╝░ęį╔Ž�����Ż¼╣ż╔╠ā”(ch©│)ĒŚ(xi©żng)─┐Įø(j©®ng)Ø·(j©¼)ąį╠ß╔²’@ų°��ĪŻ

Ż©╦─Ż®╝»│╔╔╠│ą╔ŽåóŽ┬��Ż¼PCSŲ¾śI(y©©)┐vÖM┐ńįĮ

½@┐═─▄┴”┼cā×(y©Łu)┘|(zh©¼)Ę■äš(w©┤)╩Ū╝»│╔╔╠Ą─ųžę¬Ėé(j©¼ng)ĀÄ(zh©źng)³c(di©Żn)��ĪŻ─┐Ū░╬ęć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄┤¾ČÓ▓╔╚Īų▒õN─Ż╩Į����Ż¼ŽĄĮy(t©»ng)╝»│╔╔╠ąĶ꬜ė░Õ╣ż│╠üĒ(l©ói)═ŲÅV«a(ch©Żn)ŲĘ����Ż¼ę“┤╦½@┐═─▄┴”╩Ū─┐Ū░┤“ķ_(k©Īi)Šų├µĄ─ĻP(gu©Īn)µIĪŻ═¼Ģr(sh©¬)����Ż¼ū„×ķķL(zh©Żng)Ģr(sh©¬)ķg▀\(y©┤n)ąąĄ─«a(ch©Żn)ŲĘ��Ż¼╣ż╔╠ā”(ch©│)ŽĄĮy(t©»ng)ąĶę¬╣®æ¬(y©®ng)╔╠▒ŻūC║¾└m(x©┤)Ę■äš(w©┤)üĒ(l©ói)½@Ą├╩ął÷(ch©Żng)��Ż¼į┌«ö(d©Īng)Ū░įO(sh©©)éõĘų╗»▓╗┤¾Ą─Ū░╠ߎ┬����Ż¼Ę■äš(w©┤)ę▓╩Ū╣ż╔╠ā”(ch©│)╝»│╔Ų¾śI(y©©)Ą─ųžę¬Ėé(j©¼ng)ĀÄ(zh©źng)³c(di©Żn)����ĪŻ╣ż╔╠śI(y©©)ā”(ch©│)─▄īŻśI(y©©)╝»│╔╔╠Ė³╝ėŠ█Į╣ė┌Ęų▓╝╩Įæ¬(y©®ng)ė├ł÷(ch©Żng)Š░�Ż¼┐╔─▄ėąĖ³ÅŖ(qi©óng)Ą─ŲĘ┼Ų┴”Ż¼▓óŪę─▄ē“╠ß╣®Ė³Š▀ėąßśī”(du©¼)ąįĄ─▀\(y©┤n)ŠSĘ■äš(w©┤)����ĪŻŲµ³c(di©Żn)─▄į┤Īó╦─Ž¾ą┬─▄į┤Ą╚╚ļąą▌^įń�����Ż¼│÷žøęčĮø(j©®ng)Š▀éõę╗Č©ęÄ(gu©®)─Ż����ĪŻPCSŲ¾śI(y©©)┐vÖM┐ńįĮŻ¼ėą═¹╩▄ęµė┌╣ż╔╠ā”(ch©│)ąĶŪ¾Ė▀į÷��ĪŻ─┐Ū░Ż¼ā”(ch©│)─▄ę╗¾wÖC(j©®)┌ģä▌(sh©¼)├„’@��Ż¼▌^ČÓ┤¾ā”(ch©│)╝░æ¶ā”(ch©│)Ą─PCSŲ¾śI(y©©)ÖMŽ“▀~Ž“╣ż╔╠ā”(ch©│)ŅI(l©½ng)ė“��Ż¼═©▀^(gu©░)ūįųŲļŖ│ž░³┼cPCS┼õ╠ū����Ż¼┐vŽ“čėķL(zh©Żng)«a(ch©Żn)śI(y©©)µ£ų┴╝»│╔Łh(hu©ón)╣Ø(ji©”)ĪŻę└┐┐Ųõ┴Ń▓┐╝■ūįųŲ─▄┴”╝░ļŖūėļŖÜŌ╝╝ąg(sh©┤)▒│Š░����Ż¼PCSŲ¾śI(y©©)į┌│╔▒Š┼c╝»│╔─▄┴”ĘĮ├µŠ▀éõ├„’@ā×(y©Łu)ä▌(sh©¼)Ż¼ėą═¹ų·┴”╣ż╔╠ā”(ch©│)ąĶŪ¾į÷╝ė��ĪŻ

Č■���Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)�Īó▒O(ji©Īn)╣▄¾wŽĄėą┤²═Ļ╔Ų

«ö(d©Īng)Ū░ļŖ┴”�����Īó═©ą┼�Īó▒Ńöy╩ĮĄ╚╝Ü(x©¼)Ęųā”(ch©│)─▄ŅI(l©½ng)ė“Š∙ęčą╬│╔ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘś╦(bi©Īo)£╩(zh©│n)ĪŻ╚╗Č°Ż¼╣ż╔╠śI(y©©)ā”(ch©│)─▄ąąśI(y©©)ļm╚╗╠Äė┌┐ņ╦┘░l(f©Ī)š╣Ų┌���Ż¼Ą½ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)ųŲČ©║═▒O(ji©Īn)╣▄ųŲČ╚¾wŽĄĄ─Į©įO(sh©©)┤µį┌£■║¾ąį�����Ż¼ī¦(d©Żo)ų┬«ö(d©Īng)Ū░╣ż╔╠śI(y©©)ā”(ch©│)─▄ė├õćļxūėļŖ│žę└╚╗čžė├ļŖ┴”ā”(ch©│)─▄ė├õćļxūėļŖ│žś╦(bi©Īo)£╩(zh©│n)�Ż¼Č°ŽÓĻP(gu©Īn)▓óŠW(w©Żng)�����Īó░▓čbąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)ģTĘ”�ĪŻ╣ż╔╠śI(y©©)ā”(ch©│)─▄Ą─ār(ji©ż)ųĄį┌ė┌Įė╚ļļŖŠW(w©Żng)║¾Į╗ęū«a(ch©Żn)╔·Ą─ār(ji©ż)ųĄĪŻČ°ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)Ą─ģTĘ”┼c▒O(ji©Īn)╣▄¾wŽĄĄ─▓╗═Ļ╔Ųį┌ę╗Č©│╠Č╚╔ŽųŲ╝s┴╦╣ż╔╠śI(y©©)ā”(ch©│)─▄ąąśI(y©©)Ą─░l(f©Ī)š╣��ĪŻ

Ż©Č■Ż®ĘÕ╣╚ļŖār(ji©ż)Ą─▓╗┤_Č©ąį

«ö(d©Īng)Ž┬ć°(gu©«)ā╚(n©©i)╣ż╔╠ā”(ch©│)ė»└¹─Żą═Ą─ūŅÅŖ(qi©óng)▀ē▌ŗŻ║╗∙ė┌ĘųĢr(sh©¬)ļŖār(ji©ż)Ž┬Ą─ĘÕ╣╚╠ū└¹�ĪŻ

ĘųĢr(sh©¬)ļŖār(ji©ż)Ą─ÖC(j©®)ųŲ═∙═∙╩Ūė╔║Ļė^š■▓▀ųŲČ©����Ż¼Č°š■▓▀Ą─▐D(zhu©Żn)Ž“Äū║§╩ŪĮKČ╦ļŖ┴”ė├æ¶▓╗┐╔ŅA(y©┤)ų¬Ą─Ż¼ę▓ī¦(d©Żo)ų┬┴╦║▄ČÓĄ─śI(y©©)ų„į┌ę╗┤╬ąį┘Å(g©░u)┘IįO(sh©©)éõĢr(sh©¬)│ųė^═¹æB(t©żi)Č╚��ĪŻ«ö(d©Īng)Ž┬╣ż╔╠ā”(ch©│)ĒŚ(xi©żng)─┐Įø(j©®ng)Ø·(j©¼)£y(c©©)╦Ń─Żą═ų„ę¬╩Ū╗∙ė┌«ö(d©Īng)Ž┬Ą─ĘųĢr(sh©¬)ļŖār(ji©ż)ÖC(j©®)ųŲ���Ż¼Ą½╣ż╔╠ā”(ch©│)ÖC(j©®)╣±ęį10─Ļ┘|(zh©¼)▒Ż���Īó15─ĻĄ─įO(sh©©)ėŗ(j©¼)ē█├³Ą─╔·├³ų▄Ų┌üĒ(l©ói)┐┤���Ż¼ĒŚ(xi©żng)─┐Į©įO(sh©©)Ģr(sh©¬)Ą─ĘųĢr(sh©¬)ļŖār(ji©ż)ÖC(j©®)ųŲ╩Ūʱį┌ĒŚ(xi©żng)─┐Ą─š¹éĆ(g©©)╔·├³ų▄Ų┌ā╚(n©©i)čė└m(x©┤)╩Ūę╗éĆ(g©©)ūŅ┤¾Ą─╬┤ų¬öĄ(sh©┤)ĪŻ

Č╠Ų┌ļŖār(ji©ż)▓╗┤_Č©ąį┐╔─▄┼cÜŌ£žŽÓĻP(gu©Īn)��Ż╗ķL(zh©Żng)Ų┌▓╗┤_Č©╩Ū╬┤üĒ(l©ói)ļŖ┴”╩ął÷(ch©Żng)╗»ęį║¾�����Ż¼┼·░l(f©Ī)é╚(c©©)Ą─¼F(xi©żn)žøār(ji©ż)Ė±┼c┴Ń╩█Č╦║Ž╝sļŖār(ji©ż)ų«ķgĄ─é„▀fĻP(gu©Īn)ŽĄ�Ż¼╔§ų┴├┐éĆ(g©©)╩█ļŖ╣½╦Š┼c├┐éĆ(g©©)ļŖ┴”ė├æ¶Ż¼├┐─Ļ║×ėåĄ─╩█ļŖ║Ž═¼╝sČ©Ą─ļŖār(ji©ż)║═ļŖār(ji©ż)Ģr(sh©¬)Č╬�ĪóŲ½▓Ņ│ąō·(d©Īn)ĘĮ╩ĮČ╝Ģ■(hu©¼)▓╗ę╗śėŻ╗ųąķL(zh©Żng)Ų┌üĒ(l©ói)┐┤��Ż¼ĘÕ╣╚Ģr(sh©¬)Č╬║═ĘÕ╣╚ļŖār(ji©ż)Ą─š■▓▀ąįūā╗»ę▓┤µį┌▌^┤¾Ą─▓╗┤_Č©ąįŻ║▒╚╚ń─│ą®ĄžĘĮ═Ēķg23³c(di©Żn)│÷¼F(xi©żn)ė├ļŖĖ▀ĘÕ�Ż¼įŁę“╩ŪļŖäė(d©░ng)▄ć╝»ųą│õļŖŻ¼╬┤üĒ(l©ói)▀@éĆ(g©©)Ģr(sh©¬)Č╬┤µį┌ļŖār(ji©ż)╔ŽØqē║┴”����ĪŻ

Ż©╚²Ż®▓╗öÓ═ŲĖ▀Ą─ĘŪ╝╝ąg(sh©┤)│╔▒Š

«ö(d©Īng)Ž┬▓╗öÓ│÷¼F(xi©żn)Ą─ā”(ch©│)─▄ĒŚ(xi©żng)─┐░▓╚½╩┬╝■Ż¼ę▓š²į┌ī¦(d©Żo)ų┬Ė„ĄžĘĮī”(du©¼)ā”(ch©│)─▄ĒŚ(xi©żng)─┐╩®╣żĮ©įO(sh©©)ę¬Ū¾Ą─▓╗öÓ╩šŠo����Ż¼Å─Č°č▄╔·│÷ĒŚ(xi©żng)─┐Į©įO(sh©©)Ą─ĘŪ╝╝ąg(sh©┤)│╔▒Š▓╗öÓ▒╗═ŲĖ▀Ą─¼F(xi©żn)Ž¾���Ż¼▒╚╚ńšf(shu©Ł)Ņ~═ŌĄ─Ž¹Ę└įO(sh©©)╩®ĪóŅ~═ŌĄ─šŠĘ┐įO(sh©©)ų├Ą╚�����Ż¼Ė„ĘNĘŪ╝╝ąg(sh©┤)│╔▒ŠĄ─»B╝ė╔§ų┴ų▒Įėį÷Ė▀ĒŚ(xi©żng)─┐│╔▒Š2├½├┐Wh�ĪŻČ°─┐Ū░Ą─╣ż╔╠ā”(ch©│)ĒŚ(xi©żng)─┐═Č┘Y£y(c©©)╦Ńųą═∙═∙║÷┬į┴╦Ė„ĘNĘŪ╝╝ąg(sh©┤)│╔▒ŠŻ¼į┌ĒŚ(xi©żng)─┐Ą─Š▀¾wł╠(zh©¬)ąąųą╚▌ęū“╩¦┐ž”��ĪŻ

Ż©╦─Ż®╩█║¾▀\(y©┤n)ŠSå¢(w©©n)Ņ}

╣ż╔╠śI(y©©)ā”(ch©│)─▄╠Äė┌┤¾ā”(ch©│)─▄║═æ¶ė├ā”(ch©│)─▄ų«ķg��Ī��Ż╗∙ė┌┤¾ā”(ch©│)─▄Ą─ā”(ch©│)─▄Ąž├µļŖšŠę“?y©żn)ķ¾w┴┐┤¾���Ż¼ĒŚ(xi©żng)─┐š{(di©żo)įć╝»ųą��Īó╩█║¾▀\(y©┤n)ŠS╝»ųąŻ¼ĒŚ(xi©żng)─┐EPC┐╔Š═Į³šąŲĖŠS▒ŻÖzą▐╚╦åT�����Ż¼▀\(y©┤n)ŠSĘ■äš(w©┤)Ą─╝░Ģr(sh©¬)Ēææ¬(y©®ng)┐╔ęįėąą¦▒ŻšŽśI(y©©)ų„Ą─╩šęµŻ¼═¼Ģr(sh©¬)ę▓┐╔ęįīó╩█║¾éõŲĘéõ╝■╝»ųą╣▄└Ē���Ż¼ĒŚ(xi©żng)─┐š¹éĆ(g©©)╔·├³ų▄Ų┌ā╚(n©©i)░l(f©Ī)╔·Ą─▀\(y©┤n)ŠS│╔▒ŠŲĮöéĄĮ├┐Wh╔Ž╩Ū╬óąĪŪę┐╔┐žĄ─�����ĪŻČ°╣ż╔╠ā”(ch©│)Ą─ÖC(j©®)╣±ī┘ė┌┤¾┴┐Ą─Ęų▓╝╩Įā”(ch©│)─▄���Ż¼Ęų╔óį┌ć°(gu©«)ā╚(n©©i)Ą─Ė„éĆ(g©©)╩ĪĘ▌Ż¼╔§ų┴▒╗Å─śI(y©©)╚╦åTæ“ĘQ����Ż¼Ė╔ę╗éĆ(g©©)┤¾ą═ļŖšŠĄ─¾w┴┐Ēö╔ŽĖ╔Äū░┘éĆ(g©©)╣ż╔╠ā”(ch©│)Ą─ĒŚ(xi©żng)─┐Ż¼Ą½╩Ū▓╗ė├ę╗éĆ(g©©)ł÷(ch©Żng)šŠę╗éĆ(g©©)ł÷(ch©Żng)šŠ╚źš{(di©żo)įćĮ╗ĖČ�����Ż¼ę╗éĆ(g©©)┤¾ą═Ąž├µļŖšŠėą┐╔─▄░ļ─ĻŠ═┬õĄž┴╦�Ż¼Ą½╩ŪÄū░┘éĆ(g©©)╣ż╔╠śI(y©©)ļŖšŠąĶę¬┤¾╝ę┐ÓĖ╔╔ŽÄū─ĻĪŻ

┤¾ā”(ch©│)─▄║═æ¶ā”(ch©│)«a(ch©Żn)śI(y©©)ęčĮø(j©®ng)ėą┴╦╩«ėÓ─ĻĄ─Ęe└█���Ż¼Č°▓╗═¼ė┌┤¾ā”(ch©│)─▄║═æ¶ā”(ch©│)���Ż¼«ö(d©Īng)Ž┬į┌╩ął÷(ch©Żng)ā╚(n©©i)┴„═©Ą─╣ż╔╠ā”(ch©│)ÖC(j©®)╣±Å─│÷╔·ų┴Į±�����Ż¼ČÓöĄ(sh©┤)ø](m©”i)ėą│¼▀^(gu©░)╚²─Ļ��Ż¼ø](m©”i)ėąĮø(j©®ng)▀^(gu©░)┤¾┴┐čbÖC(j©®)║═ķL(zh©Żng)Ģr(sh©¬)ķgĄ─▀\(y©┤n)ąą“×(y©żn)ūC�Ż¼ąąśI(y©©)Ųš▒ķĄ─╣╩šŽ┬╩╚į╩Ūę╗éĆ(g©©)ąąśI(y©©)ā╚(n©©i)▒▄Č°▓╗šäĄ─╬┤ų¬öĄ(sh©┤)�����ĪŻ

Ż©╬ÕŻ®┘Y▒ŠĄ─╣³ÆČ

╝╝ąg(sh©┤)å¢(w©©n)Ņ}┐éÜwėą╝╝ąg(sh©┤)Ą─▐kĘ©ĮŌøQ�Ż¼Ą½▓╗ĘĆ(w©¦n)Č©Ą─╩ął÷(ch©Żng)ÖC(j©®)ųŲĪóĖĪįĻĄ─╔ńĢ■(hu©¼)ą─æB(t©żi)�����ĪóÕe(cu©░)š`Ą─▌øšōī¦(d©Żo)Ž“Ģ■(hu©¼)░čę╗éĆ(g©©)įŁ▒Š║├║├Ą─ąąśI(y©©)ūā│╔Üóži▒P��ĪŻ╚╬║╬ę╗éĆ(g©©)ąąśI(y©©)Ą─░l(f©Ī)š╣Č╝ļx▓╗ķ_(k©Īi)┘Y▒Š��ĪŻ┘Y▒Šę▓Ęų×ķā╔ĘN�Ż¼ę╗ĘN╩Ū┘Y▒ŠĄ─╝ė│ų─▄ūīąąśI(y©©)║═Ų¾śI(y©©)┴╝ąį░l(f©Ī)š╣Ż¼ę╗ĘNų„ę¬╩Ū×ķ┴╦ÆĻÕX��ĪŻ╠žäeėąę╗ą®╔Ž╩ą╣½╦Š��Ż¼ėąĢr(sh©¬)║“Ģ■(hu©¼)╩¦╚źūŅĖ∙▒ŠĄ─¢|╬„���Ż¼Ą½╩Ū▓╗╣▄──éĆ(g©©)ąąśI(y©©)����Ż¼ų╗ėąęį┐Ų╝╝äō(chu©żng)ą┬×ķ“ī(q©▒)äė(d©░ng)┴”Ą─ŲĘ┼Ų▓┼─▄ū▀Ą─Ė³ķL(zh©Żng)▀h(yu©Żn)�ĪŻ

ā”(ch©│)─▄ŲõīŹ(sh©¬)╩Ūę╗éĆ(g©©)ĘŪ│Ż²ŗļsĄ─╣ż│╠Ż¼╔µ╝░ļŖ┴”ŽĄĮy(t©»ng)����ĪóļŖ┴”ļŖūėĪóļŖ╗»īW(xu©”)����Īóėŗ(j©¼)╦ŃÖC(j©®)▄øė▓╝■Īó¤ß╩¦┐žĄ─╣▄└Ē╝░┤¾öĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ē���Ż¼╚╦╣żųŪ─▄Ą─╦ŃĘ©Ą╚ČÓéĆ(g©©)īW(xu©”)┐ŲĄ─║Žū„���Ż¼ī┘ė┌Ė▀╝╝ąg(sh©┤)ķTÖæąąśI(y©©)Ż¼▓ó▓╗╩ŪļS▒Ńę╗éĆ(g©©)Ų¾śI(y©©)╗“┘Y▒Šą¹ĘQ▀M(j©¼n)▄Ŗā”(ch©│)─▄Š═┐╔ęį▀M(j©¼n)Ą├╚ź����Ż¼ąĶę¬ČÓ─ĻĄ─Ęe└█║═Ąū╠N(y©┤n)����ĪŻ

1.1.2ĪĪ2024-2028─Ļųąć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ą┬į÷čbÖC(j©®)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

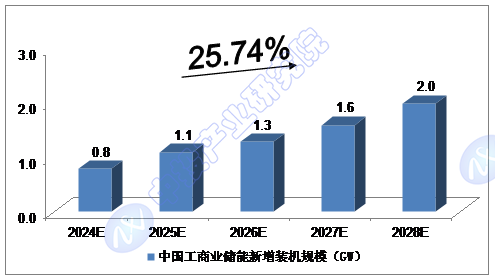

2022─Ļ���Ż¼╬ęć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ą┬į÷čbÖC(j©®)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ0.3GW�Ż╗2023─Ļ��Ż¼╬ęć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ą┬į÷čbÖC(j©®)ęÄ(gu©®)─Ż╝s▀_(d©ó)ĄĮ0.4GW��ĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)����Ż¼2024─Ļ╬ęć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ą┬į÷čbÖC(j©®)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ0.8GWŻ¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ25.74%�����Ż¼2028─Ļīó▀_(d©ó)ĄĮ2.0GW�ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)╣ż╔╠śI(y©©)ā”(ch©│)─▄ą┬į÷čbÖC(j©®)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)