1.1.1 2024-2028─Ļųąć°╚╦╣żųŪ─▄┤¾─Żą═«a(ch©Żn)śI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗���Īóėą└¹ę“╦ž

Ż©ę╗Ż®š■▓▀└¹║├

2023─Ļ7į┬20╚šŻ¼ųąć°ÜŌŽ¾ŠųėĪ░l(f©Ī)ĪČ╚╦╣żųŪ─▄ÜŌŽ¾æ¬(y©®ng)ė├╣żū„ĘĮ░ĖŻ©2023-2030─ĻŻ®ĪĘ����ĪŻĪČ╣żū„ĘĮ░ĖĪĘ╠ß│÷����Ż¼╝ė┐ņ▓╝Šųć°«a(ch©Żn)╚╦╣żųŪ─▄ÜŌŽ¾æ¬(y©®ng)ė├╝╝ąg(sh©┤)¾wŽĄĮ©įO(sh©©)Ż¼åóäėÜŌŽ¾ŅA(y©┤)ł¾┤¾─Żą═Ą╚ą┬┼d╝╝ąg(sh©┤)čą░l(f©Ī)�����Ż¼čą░l(f©Ī)┤¾öĄ(sh©┤)ō■(j©┤)“ī(q©▒)äėĄ─╚╦╣żųŪ─▄ÜŌŽ¾ŅA(y©┤)ł¾┤¾─Żą═���ĪóĢ■įÆ╩ĮÜŌŽ¾ŅA(y©┤)ł¾║═Ę■äš(w©┤)ųŪ─▄ŠW(w©Żng)Įj(lu©░)ÖCŲ„╚╦ŽĄĮy(t©»ng)���Ż¼╔Ņ╚ļķ_š╣╚╦╣żųŪ─▄╦ŃĘ©Ą─ÖC└ĒĮŌßī蹊┐ĪŻ

2023─Ļ8į┬10╚š���Ż¼╣żą┼▓┐║═žöš■▓┐┬ō(li©ón)║ŽėĪ░l(f©Ī)ĪČļŖūėą┼ŽóųŲįņśI(y©©)2023-2024─ĻĘĆ(w©¦n)į÷ķLąąäėĘĮ░ĖĪĘ���Ī���ŻĪČąąäėĘĮ░ĖĪĘ╣─äŅ╝ė┤¾öĄ(sh©┤)ō■(j©┤)╗∙ĄA(ch©│)įO(sh©©)╩®║═╚╦╣żųŪ─▄╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ż¼ØMūŃ╚╦╣żųŪ─▄�Īó┤¾─Żą═æ¬(y©®ng)ė├ąĶŪ¾ĪŻ

2023─Ļ10į┬20╚š����Ż¼╣żśI(y©©)║═ą┼Žó╗»▓┐ėĪ░l(f©Ī)ĪČ╚╦ą╬ÖCŲ„╚╦äō(chu©żng)ą┬░l(f©Ī)š╣ųĖī¦(d©Żo)ęŌęŖĪĘĪ���ŻĪČųĖī¦(d©Żo)ęŌęŖĪĘ╠ß│÷��Ż¼ęį┤¾─Żą═Ą╚╚╦╣żųŪ─▄╝╝ąg(sh©┤)═╗ŲŲ×ķę²ŅI(l©½ng)����Ż¼į┌ÖCŲ„╚╦ęčėą│╔╩ņ╝╝ąg(sh©┤)╗∙ĄA(ch©│)╔Ž�Ż¼ųž³cį┌╚╦ą╬ÖCŲ„╚╦“┤¾─X”║═“ąĪ─X”Īó“ų½¾w”ĻP(gu©Īn)µI╝╝ąg(sh©┤)����Īó╝╝ąg(sh©┤)äō(chu©żng)ą┬¾wŽĄĄ╚ŅI(l©½ng)ė“╚ĪĄ├═╗ŲŲ���ĪŻķ_░l(f©Ī)╗∙ė┌╚╦╣żųŪ─▄┤¾─Żą═Ą─╚╦ą╬ÖCŲ„╚╦“┤¾─X”�Ż¼į÷ÅŖŁh(hu©ón)Š│Ėąų¬Īóąą×ķ┐žųŲ�Īó╚╦ÖCĮ╗╗ź─▄┴”Ż¼ķ_░l(f©Ī)┐žųŲ╚╦ą╬ÖCŲ„╚╦▀\äėĄ─“ąĪ─X”��Ż¼┤ŅĮ©▀\äė┐žųŲ╦ŃĘ©Äņ�Ż¼Į©┴óŠW(w©Żng)Įj(lu©░)┐žųŲŽĄĮy(t©»ng)╝▄śŗ(g©░u)ĪŻ

2023─Ļ12į┬15╚š����Ż¼ć°╝ęöĄ(sh©┤)ō■(j©┤)Šų░l(f©Ī)▓╝ĪČ“öĄ(sh©┤)ō■(j©┤)ę¬╦žx”╚²─ĻąąäėėŗäØŻ©2024-2026─ĻŻ®ĪĘĪ�ŻĪČąąäėėŗäØĪĘ╠ß│÷Ż¼ęį┐ŲīW(xu©”)öĄ(sh©┤)ō■(j©┤)ų¦│ų┤¾─Żą═ķ_░l(f©Ī)�����Ż¼Į©įO(sh©©)Ė▀┘|(zh©¼)┴┐šZ┴ŽÄņ║═╗∙ĄA(ch©│)┐ŲīW(xu©”)öĄ(sh©┤)ō■(j©┤)╝»�Ż¼ų¦│ųķ_š╣═©ė├╚╦╣żųŪ─▄┤¾─Żą═║═┤╣ų▒ŅI(l©½ng)ė“╚╦╣żųŪ─▄┤¾─Żą═ė¢(x©┤n)ŠÜĪŻ═¼Ģr�Ż¼▒▒Š®Īó╔Ž║Ż��Īó╔Ņ█┌�Īó░▓╗šĪó╦─┤©Ą╚╩Ī╩ąę▓Ļæ└m(x©┤)│÷┼_┤¾─Żą═«a(ch©Żn)śI(y©©)░l(f©Ī)š╣┤ļ╩®�����Ż¼╝ė╦┘┤¾─Żą═æ¬(y©®ng)ė├┬õĄžĪŻ

Ż©Č■Ż®AI┤¾─Żą═▀M(j©¼n)╚ļ“╚║─ŻĢr┤·”╔╠śI(y©©)╗»╩’╣Ō│§¼F(xi©żn)

ć°ā╚(n©©i)╚╦╣żųŪ─▄Ų¾śI(y©©)Č╝ŽŻ═¹░č╬šūĪAIĢr┤·ÖCė÷�Ż¼╝Ŗ╝Ŗć·└@═©ė├┤¾─Żą═ĪóąąśI(y©©)┤¾─Żą═║═īŻ╝ęŅI(l©½ng)ė“┤¾─Żą═Ą╚╠ßŪ░▓╝Šų���Ż¼įņŠ═┴╦“░┘─Ż┤¾æ(zh©żn)”���ĪŻ─┐Ū░Ż¼╚╦╣żųŪ─▄┤¾─Żą═«a(ch©Żn)śI(y©©)š¹¾w╔Ž╠Äė┌╝╝ąg(sh©┤)äō(chu©żng)ą┬Ą─╗Ņ▄SŲ┌�ĪŻ┼cįńŲ┌Ą─╚╦╣żųŪ─▄─Żą═ŽÓ▒╚Ż¼2023─Ļ╬ęć°╚╦╣żųŪ─▄┤¾─Żą═į┌ģóöĄ(sh©┤)┴┐╔Ž╚ĪĄ├┴╦┘|(zh©¼)Ą─’w▄S����Ż¼Å═(f©┤)ļs╚╬äš(w©┤)Į©─Ż─▄┴”š¹¾w╠ß╔²Ż¼īW(xu©”)┴Ģ(x©¬)─▄┴”���ĪóĘ║╗»ąįĖ³ÅŖ��Ż¼Š▀éõ┴╦Ė³Ė▀īė┤╬Ą─šJ(r©©n)ų¬╗źäė─▄┴”��ĪŻ«ö(d©Īng)Ū░ŠoĖ·ChatGPTĄ──_▓Į�����Ż¼Ė„┤¾Ų¾śI(y©©)║═ÖCśŗ(g©░u)╝Ŗ╝Ŗ╝ė╚ļ╚╦╣żųŪ─▄┤¾─Żą═ĖéĀÄųą�����Ż¼░³└©░┘Č╚����Īó░ó└’░═░═�����Īó“vėŹĄ╚╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅS�����Ż¼╔╠£½┐Ų╝╝���ĪóĢńęĢ┐Ų╝╝Ą╚AIŅI(l©½ng)ė“ÅS╔╠���Ż¼ųŪūV╚Aš┬Īó░┘┤©ųŪ─▄��Īó▀_(d©ó)ė^öĄ(sh©┤)ō■(j©┤)Ą╚╚╦╣żųŪ─▄┤¾─Żą═│§äō(chu©żng)Ų¾śI(y©©)Ż¼ęį╝░Å═(f©┤)Ą®┤¾īW(xu©”)��ĪóŪÕ╚A┤¾īW(xu©”)Ą╚Ė▀ąŻÖCśŗ(g©░u)����ĪŻĮžų┴2023─Ļ10į┬Ż¼ć°ā╚(n©©i)ęčĮø(j©®ng)░l(f©Ī)▓╝┴╦238éĆ┤¾─Żą═�ĪŻ┤╦═ŌŽÓ▌^ė┌═©ė├╚╦╣żųŪ─▄┤¾─Żą═Ż¼įSČÓųąąĪŲ¾śI(y©©)×ķį┌ąąśI(y©©)╚ĪĄ├ę╗Ž»ų«Ąž��Ż¼ę▓ŽÓ└^░l(f©Ī)▓╝╔ŅĖ¹ąąśI(y©©)�����ĪóŠ▀ėąīŻśI(y©©)─▄┴”Ą─┤╣ų▒┤¾─Żą═����ĪŻŲõųąŻ¼├█Č╚░l(f©Ī)▓╝ųŪ─▄ąŻī”ŅI(l©½ng)ė““├█Č╚╬─ą▐”��Ż¼Š®¢|ĮĪ┐Ą░l(f©Ī)▓╝ßt(y©®)»¤ĮĪ┐ĄąąśI(y©©)Ą─“Š®ßt(y©®)Ū¦įā”Ą╚Į╚┌┤¾─Żą═▀M(j©¼n)ę╗▓Į═Ųäė╚╦╣żųŪ─▄Å─Ėąų¬ū▀Ž“šJ(r©©n)ų¬�����ĪóÅ─ūRäeū▀Ž“╔·│╔���ĪóÅ─═©ė├ū▀Ž“ąąśI(y©©)��ĪŻ

Ż©╚²Ż®╚╦╣żųŪ─▄┤¾─Żą═Ž“ČÓ─ŻæB(t©żi)┌ģä▌▀M(j©¼n)░l(f©Ī)

ļm╚╗─┐Ū░Ė„ŅÉ╚╦╣żųŪ─▄┤¾─Żą═īė│÷▓╗ĖF����Ż¼Ą½▓╗öÓā×(y©Łu)╗»╔²╝ē�����Ż¼═ŲäėąąśI(y©©)▀M(j©¼n)▓Į╚į╩ŪĖ„┤¾╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠĄ─ų„╣źĘĮŽ“��ĪŻ«ö(d©Īng)Ū░���Ż¼╚╦╣żųŪ─▄┤¾─Żą═ė╔å╬─ŻæB(t©żi)Ž“ČÓ─ŻæB(t©żi)╔²╝ēęč│╔×ķąąśI(y©©)¤ß³c����Ż¼ČÓ╝ę╣½╦ŠČÓ─ŻæB(t©żi)AIū▀╝t�ĪŻ2023─Ļ11į┬Ż¼OpenAI░l(f©Ī)▓╝┴╦GPT-4 Turbo▓óŪęķ_Ę┼┴╦GPTs����Ż¼į┘┤╬ŅŹĖ▓ąąśI(y©©)Ż¼Įęķ_AIGCæ¬(y©®ng)ė├╔·æB(t©żi)ą“─╗�Ż¼Į©┴óĮy(t©»ng)ę╗Ą─Īó┐ńł÷Š░ĪóČÓ╚╬äš(w©┤)Ą─ČÓ─ŻæB(t©żi)╗∙ĄA(ch©│)─Żą═Ģ■│╔×ķ╚╦╣żųŪ─▄░l(f©Ī)š╣Ą─ų„┴„┌ģä▌ų«ę╗��ĪŻČÓ─ŻæB(t©żi)╩ŪīŹ¼F(xi©żn)═©ė├╚╦╣żųŪ─▄Ą─▒žĮø(j©®ng)ų«┬Ę����ĪŻ─ŻæB(t©żi)öĄ(sh©┤)ō■(j©┤)▌ö╚ļ┐╔Ä═ų·─Żą═─▄┴”║═ė├涾w“×╠ßĖ▀Ż¼į╩įSČÓ─ŻæB(t©żi)öĄ(sh©┤)ō■(j©┤)▌ö│÷ę▓Ė³Ę¹║ŽšµīŹ╩└ĮńąĶę¬�ĪŻį┌öĄ(sh©┤)ō■(j©┤)Īó╦ŃĘ©╝░╦Ń┴”╔ŽĄ─ę¬Ū¾Č╝ę¬Ė▀ė┌å╬─ŻæB(t©żi)�����Ż¼▀@ę╗▓©ūį╚╗šZčį┤¾─Żą═░l(f©Ī)š╣×ķŲõ╦¹─ŻæB(t©żi)╠ß╣®┴╦╝╝ąg(sh©┤)ģó┐╝��Ż¼╚╦╣żųŪ─▄┤¾─Żą═«a(ch©Żn)śI(y©©)ėą═¹╝ė╦┘░l(f©Ī)š╣�ĪŻ

Ż©╦─Ż®╚╦╣żųŪ─▄┤¾─Żą═┘x─▄┼cæ¬(y©®ng)ė├▓╗öÓ╠ß╔²

╚╦╣żųŪ─▄┤¾─Żą═Į^▓╗æ¬(y©®ng)įōų╗═Ż┴¶į┌¤ÆĮąg(sh©┤)ļAČ╬Ż¼ę¬▓╗öÓ═Ųäė┤¾─Żą═Ą─░l(f©Ī)š╣ūā│╔┐ŲīW(xu©”)Ą─┤¾─Żą═��Ż¼ų╗ėąĖ·ąąśI(y©©)╔ŅČ╚╚┌║Ž▓┼ėą┐╔─▄šµš²Ą─īŹ¼F(xi©żn)┐╔│ų└m(x©┤)░l(f©Ī)š╣�����ĪŻ

╩ūŽ╚╩ŪÅ─═©ė├┤¾─Żą═Ž“┤╣ų▒┤¾─Żą═Ą─▐D(zhu©Żn)ą═���Ż¼╚╦╣żųŪ─▄┤¾─Żą═╬┤üĒ░l(f©Ī)š╣īó┌ģė┌═©ė├╗»┼cīŻė├╗»▓óąą���ĪŻ2023─Ļ6į┬�����Ż¼“vėŹįŲ╩ū┤╬š²╩Į╣½▓╝ąąśI(y©©)┤¾─Żą═čą░l(f©Ī)▀M(j©¼n)š╣�����Ż¼▓ó░l(f©Ī)▓╝┴╦├µŽ“BČ╦┐═æ¶Ą─“vėŹįŲMaaSĘ■äš(w©┤)ĮŌøQĘĮ░ĖĪŻ2023─Ļ7į┬���Ż¼╚A×ķ░l(f©Ī)▓╝“▓╗ū„įŖų╗ū÷╩┬”Ą─▒P╣┼┤¾─Żą═3.0�����Ż¼╔ŅĖ¹š■äš(w©┤)�ĪóĮ╚┌��ĪóųŲįņ����Īó├║ĄVĪóĶF┬Ę�����ĪóųŲ╦ÄĪóÜŌŽ¾Ą╚ąąśI(y©©)����ĪŻ┤╦═ŌŻ¼├µŽ“┬├ė╬Ą─“öy│╠å¢Ą└”�����Īó├µŽ“ßt(y©®)»¤Ą─░┘Č╚“ņ`ßt(y©®)”┤¾─Żą═�����Īó├µŽ“Į╠ė²Ą─ŠW(w©Żng)ęū“ūėį╗”┤¾─Żą═Ą╚ę▓Ļæ└m(x©┤)░l(f©Ī)▓╝����ĪŻŲõųąŻ¼Į╚┌ąąśI(y©©)Ą─æ¬(y©®ng)ė├ł÷Š░žSĖ╗��Ż¼╩ŪūŅįń▀M(j©¼n)ąąöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─ÖCśŗ(g©░u)����Ż¼│╔×ķAI┤¾─Żą═┬õĄžæ¬(y©®ng)ė├Ą─ūŅ╝čł÷Š░ų«ę╗ĪŻĮ╚┌ąąśI(y©©)ĘeĄĒ┴╦░³└©Į╚┌Į╗ęūöĄ(sh©┤)ō■(j©┤)���Īó┐═æ¶ą┼Žóį┌ā╚(n©©i)Ą─║Ż┴┐öĄ(sh©┤)ō■(j©┤)�Ż¼┴╝║├Ą─öĄ(sh©┤)ō■(j©┤)╗∙ĄA(ch©│)×ķAI┤¾─Żą═Ą─┬õĄžæ¬(y©®ng)ė├╠ß╣®Śl╝■ĪŻ─┐Ū░��Ż¼╔·│╔║═øQ▓▀ā╔ŅÉĮ╚┌┤¾─Żą═���Ż¼ęčį┌Ńyąą����ĪóūC╚»Ą╚Į╚┌ÖCśŗ(g©░u)ųąīŹ¼F(xi©żn)┬õĄž�����ĪŻ

Č■���Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®öĄ(sh©┤)ō■(j©┤)┘|(zh©¼)┴┐║═ś╦(bi©Īo)ūóå¢Ņ}

╚╦╣żųŪ─▄┤¾─Żą═Ą─ė¢(x©┤n)ŠÜąĶę¬┤¾┴┐Ą─ś╦(bi©Īo)ūóöĄ(sh©┤)ō■(j©┤)Ż¼╚╗Č°ś╦(bi©Īo)ūóöĄ(sh©┤)ō■(j©┤)Ą─┘|(zh©¼)┴┐║═öĄ(sh©┤)┴┐Č╝┤µį┌ę╗Č©Ą─å¢Ņ}��ĪŻėąą®öĄ(sh©┤)ō■(j©┤)┐╔─▄┤µį┌Ų½▓Ņ║═š`ī¦(d©Żo)�Ż¼ėąą®öĄ(sh©┤)ō■(j©┤)ät┐╔─▄ę“×ķ▒Ż├▄║═ļ[╦ĮĄ╚å¢Ņ}¤oĘ©½@Ą├ĪŻ═¼Ģr����Ż¼ė╔ė┌ś╦(bi©Īo)ūóöĄ(sh©┤)ō■(j©┤)ąĶę¬┤¾┴┐Ą─╚╦╣żģó┼c�����Ż¼ę▓╩╣Ą├ś╦(bi©Īo)ūó│╔▒Š▌^Ė▀ŪęļyęįīŹ¼F(xi©żn)ūįäė╗»��ĪŻ

Ż©Č■Ż®┤¾─Żą═┐╔ĮŌßīąį║═┐╔┐┐ąįå¢Ņ}

╚╦╣żųŪ─▄┤¾─Żą══∙═∙ĘŪ│ŻÅ═(f©┤)ļs��Ż¼ļyęįĮŌßīŲõøQ▓▀║═ąą×ķĄ─įŁę“�����Ż¼▀@╩╣Ą├╚╦éāļyęįą┼╚╬║═╩╣ė├┤¾─Żą═�ĪŻ═¼Ģr�Ż¼ė╔ė┌╚╦╣żųŪ─▄┤¾─Żą═Ą─Å═(f©┤)ļsąį║═Š▐┴┐Ą─ģóöĄ(sh©┤)öĄ(sh©┤)┴┐Ż¼Ųõ┐╔┐┐ąį║═ĘĆ(w©¦n)Č©ąįę▓┤µį┌ę╗Č©Ą─å¢Ņ}���Ż¼ąĶę¬▀M(j©¼n)ąąĖ³╝ėć└(y©ón)Ė±Ą─£yįć║═“×ūC��ĪŻ

Ż©╚²Ż®│╔▒Š║═ėŗ╦ŃąĶŪ¾ĘĮ├µėąŠųŽ▐ąį

▀^╚ź╬Õ─ĻüĒ��Ż¼AIŅI(l©½ng)ė“═©│ŻęįģóöĄ(sh©┤)Ą─öĄ(sh©┤)┴┐üĒ║Ō┴┐ę╗éĆ─Żą═Ą──▄┴”�ĪŻģóöĄ(sh©┤)įĮČÓ�Ż¼═©│ŻęŌ╬Čų°─Żą═─▄╠Ä└ĒĖ³Å═(f©┤)ļsĄ─╚╬äš(w©┤)Ż¼š╣╩Š│÷Ė³ÅŖĄ──▄┴”�����ĪŻ└²╚ńŻ¼ūŅ┤¾─Żą═Ą─ģóöĄ(sh©┤)öĄ(sh©┤)┴┐├┐─Ļį÷╝ė┴╦╩«▒Č╗“Ė³ČÓ�����Ż¼├┐┤╬į÷╝ėČ╝ĦüĒ┴╦ęŌŽļ▓╗ĄĮĄ──▄┴”öU(ku©░)š╣����Ż¼╚ńŠÄ│╠║═ĘŁūg─▄┴”ĪŻ╦∙ęį┤¾ą═╔±Įø(j©®ng)ŠW(w©Żng)Įj(lu©░)─Żą══©│Ż▒╗šJ(r©©n)×ķąį─▄Ė³ā×(y©Łu)����ĪŻ

╚╦╣żųŪ─▄┤¾─Żą═╩╣ė├Ą─ģóöĄ(sh©┤)öĄ(sh©┤)┴┐śOČÓŻ©ėąĄ─│¼▀^1000ā|éĆŻ®Ż¼├┐éĆģóöĄ(sh©┤)Č╝ąĶę¬ėŗ╦Ń┘Yį┤üĒ╠Ä└Ē�����ĪŻ▒M╣▄┤¾─Żą═Ż©╚ńGPTŽĄ┴ąŻ®į┌╝╝ąg(sh©┤)╔ŽŅI(l©½ng)Ž╚�Ż¼Ą½▀@ą®─Żą══∙═∙ęÄ(gu©®)─Ż²ŗ┤¾Ūęī”ėŗ╦Ń┘Yį┤Ą─ąĶŪ¾śOĖ▀����ĪŻ├┐«ö(d©Īng)┤¾─Żą═į┌─▄┴”╔Žėą’@ų°╠ß╔²ĢrŻ¼┤¾─Żą═Ą─ė¢(x©┤n)ŠÜ║═▀\ąą│╔▒Šę▓╝▒äĪ╔Ž╔²���ĪŻ╝┤▒ŃųŪ─▄┤¾─Żą═╩Ūķ_į┤Ą─����Ż¼įSČÓ蹊┐š▀║═ąĪą═Ų¾śI(y©©)ę▓ļyęį│ąō·(d©Īn)Ųõ╦∙ąĶĄ─░║┘Fėŗ╦Ń│╔▒ŠĪŻ▓╗āH╚ń┤╦�Ż¼įSČÓAI蹊┐š▀į┌▀@ą®─Żą═Ą─╗∙ĄA(ch©│)╔Ž▀M(j©¼n)ąąĄ³┤·ķ_░l(f©Ī)Ż¼ęįäō(chu©żng)įņ▀mė├ė┌ą┬╣żŠ▀║═«a(ch©Żn)ŲĘĄ─ūį╝║Ą──Żą═����Ż¼Ą½┤¾─Żą═Ą─Å═(f©┤)ļsąįę▓ūīŲõūāĄ├Ė³╝ė└¦ļyĪŻ

Ż©╦─Ż®ć°ā╚(n©©i)═Ō╚╦╣żųŪ─▄┤¾─Żą═Ą──▄┴”▓ŅŠÓ╚į╚╗┤µį┌

«ö(d©Īng)Ū░�����Ż¼╬ęć°┼cOpenAIĄ─▓ŅŠÓš²į┌└Ł┤¾��Ż¼▓╗╩Ūį┌┐sąĪ�ĪŻį┌SuperCLUE£yįuųąŻ¼GPT4-Turboęį┐éĘų89.79Ęų▀b▀bŅI(l©½ng)Ž╚�����Ż¼Ė▀ė┌ć°ā╚(n©©i)╦∙ėąĄ─┤¾─Żą═╝░ć°═ŌĄ─┤·▒Ēąį┤¾─Żą═�����ĪŻć°ā╚(n©©i)Ą├ĘųūŅĖ▀Ą─┤¾─Żą═╩Ū╬─ą─ę╗čį4.0Ż¼Ą½ŠÓļxGPT4-Turbo╚įėą15.77Ą─Ęų▓Ņ��ĪŻ

¼F(xi©żn)į┌ć°ā╚(n©©i)ų„┴„Ą─┤¾─Żą═Ą──▄┴”╦«ŲĮ╗∙▒Š╔Žį┌GPT3.5╔ŽŽ┬�����ĪŻ

╚╦╣żųŪ─▄┤¾─Żą═Ą─║╦ą─▒┌ēŠ░³└©╦Ń┴”�ĪóöĄ(sh©┤)ō■(j©┤)Īó╦ŃĘ©�ĪŻų╗ėąśO╔┘Ą─Ų¾śI(y©©)─▄ē“Å─Ņ^ĄĮ╬▓Ąž═Ļ│╔«a(ch©Żn)śI(y©©)╝ēčą░l(f©Ī)ĪŻ╚ńĮ±�Ż¼─Żą═ģóöĄ(sh©┤)ųĖöĄ(sh©┤)╝ēį÷ķLŻ¼ė¢(x©┤n)ŠÜ╦∙ąĶ╦Ń┴”Š▐┤¾���Ż¼Ū¦ā|╝ēäeĄ─═©ė├┤¾─Żą═���Ż¼ė¢(x©┤n)ŠÜę╗┤╬Š═ąĶę¬ĖČ│÷ÄūŪ¦╚fĄ─│╔▒ŠĪŻ«ö(d©Īng)Ū░ć°ā╚(n©©i)ęč░l(f©Ī)▓╝Ą─┤¾─Żą═ųą��Ż¼ģóöĄ(sh©┤)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮŪ¦ā|╝░ęį╔ŽĄ─ÅS╔╠āH×ķ10éĆū¾ėę��ĪŻ┤╦═Ōį┌├└ć°ūŅą┬ę╗▌åĄ─ĘŌµiųŲ▓├Ž┬�����Ż¼ć°«a(ch©Żn)╗»╠µ┤·ĘĮ░ĖĄ─ąĶŪ¾Ė³╝ėŲ╚Ūą�ĪŻĄ½į┌║▄ķLę╗Č╬Ģrķgā╚(n©©i)Ż¼ąŠŲ¼┼c╦Ń┴”╚įĢ■╩Ūć°«a(ch©Żn)╚╦╣żųŪ─▄┤¾─Żą═┼cChatGPTų«ķgę╗Ą└Š▐┤¾Ą─°Ö£Ž�����ĪŻ

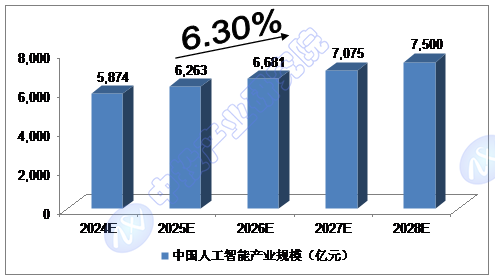

1.1.2 2024-2028─Ļųąć°╚╦╣żųŪ─▄«a(ch©Żn)śI(y©©)ęÄ(gu©®)─ŻŅA(y©┤)£y

2022─Ļ����Ż¼╬ęć°╚╦╣żųŪ─▄«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ5,080ā|į¬Ż╗2023─Ļ��Ż¼╬ęć°╚╦╣żųŪ─▄«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż╝s▀_(d©ó)ĄĮ5,452ā|į¬����ĪŻ

╬ęéāŅA(y©┤)ėŗŻ¼2024─Ļ╬ęć°╚╦╣żųŪ─▄«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ5,874ā|į¬��Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ6.30%�����Ż¼2028─Ļīó▀_(d©ó)ĄĮ7,500ā|į¬��ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°╚╦╣żųŪ─▄«a(ch©Żn)śI(y©©)ęÄ(gu©®)─ŻŅA(y©┤)£y

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢