1.1.1 2024-2028ДкЦРҮш(guЁ®)ИЛ№ӨЦЗДЬРРҳI(yЁЁ)У°н‘ТтЛШ·ЦОц

Т»�ЎўУРАыТтЛШ

ЈЁТ»Ј©ХюІЯАыәГ

2023Дк7ФВ10ИХЈ¬ЦРИAИЛГс№ІәНҮш(guЁ®)Үш(guЁ®)јТ°l(fЁЎ)Х№әНёДёпОҜҶT•ю(huЁ¬)�ЎўЦРИAИЛГс№ІәНҮш(guЁ®)ҝЖҢW(xuЁҰ)јјРg(shЁҙ)ІҝЎўЦРИAИЛГс№ІәНҮш(guЁ®)№ӨҳI(yЁЁ)әНРЕПў»ҜІҝөИЖЯІҝйT(mЁҰn)УЎ°l(fЁЎ)Ў¶ЙъіЙКҪИЛ№ӨЦЗДЬ·ю„Х(wЁҙ)№ЬАн•әРРЮk·ЁЎ·��Ў���ЈЎ¶Юk·ЁЎ·Цёіц���Ј¬ОТҮш(guЁ®)ТӘНЖ„У(dЁ°ng)ЙъіЙКҪИЛ№ӨЦЗДЬ»щөA(chЁі)ФO(shЁЁ)К©әН№«№ІУ–(xЁҙn)ҫҡ”ө(shЁҙ)“ю(jЁҙ)ЩYФҙЖҪЕ_(tЁўi)ҪЁФO(shЁЁ)ЎЈҙЩЯM(jЁ¬n)ЛгБҰЩYФҙ…f(xiЁҰ)Н¬№ІПн�Ј¬МбЙэЛгБҰЩYФҙАыУГР§ДЬЎЈНЖ„У(dЁ°ng)№«№І”ө(shЁҙ)“ю(jЁҙ)·Цоҗ(lЁЁi)·Цјү(jЁӘ)УРРтй_(kЁЎi)·Е��Ј¬”U(kuЁ°)Х№ёЯЩ|(zhЁ¬)БҝөД№«№ІУ–(xЁҙn)ҫҡ”ө(shЁҙ)“ю(jЁҙ)ЩYФҙ���ЎЈ№Д„о(lЁ¬)ІЙУГ°ІИ«ҝЙРЕөДРҫЖ¬����ЎўЬӣјюЎў№ӨҫЯ��ЎўЛгБҰәН”ө(shЁҙ)“ю(jЁҙ)ЩYФҙ�����ЎЈ

ЈЁ¶юЈ©ИЛ№ӨЦЗДЬЕcРВјјРg(shЁҙ)ИЪәП°l(fЁЎ)Х№

1��ЎўИЛ№ӨЦЗДЬЕcФЖУӢ(jЁ¬)ЛгөДЙо¶ИИЪәП

ФЖУӢ(jЁ¬)ЛгКЗЦёНЁЯ^(guЁ°)»ҘВ“(liЁўn)ҫW(wЁЈng)Мṩёч·NУӢ(jЁ¬)ЛгЩYФҙәН·ю„Х(wЁҙ)өДјјРg(shЁҙ)����Ј¬ЛьҝЙТФЧҢУГ‘ф(hЁҙ)лS•r(shЁӘ)лSөШөШФL(fЁЈng)Ҷ–(wЁЁn)әНК№УГ”ө(shЁҙ)“ю(jЁҙ)әН‘Ә(yЁ©ng)УГЎЈФЖУӢ(jЁ¬)ЛгһйИЛ№ӨЦЗДЬМṩБЛҸҠ(qiЁўng)ҙуөД»щөA(chЁі)ФO(shЁЁ)К©���Ј¬К№өГИЛ№ӨЦЗДЬҝЙТФМҺАнәЈБҝөД”ө(shЁҙ)“ю(jЁҙ)����Ј¬Я\(yЁҙn)РРҸН(fЁҙ)лsөДЛг·Ё���Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)ёЯР§өД·ЦІјКҪУӢ(jЁ¬)Лг�ЎЈлSЦшФЖУӢ(jЁ¬)ЛгјјРg(shЁҙ)өДІ»”а°l(fЁЎ)Х№әНғһ(yЁӯu)»ҜЈ¬ИЛ№ӨЦЗДЬҢўёьјУТАЩҮ(lЁӨi)УЪФЖУӢ(jЁ¬)ЛгЖҪЕ_(tЁўi)����Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)ёьёЯөДРФДЬЎўёьөНөДіЙұҫ��ЎўёьәГөДҝЙ”U(kuЁ°)Х№РФәНёьҸҠ(qiЁўng)өД°ІИ«РФ���ЎЈН¬•r(shЁӘ)�Ј¬ИЛ№ӨЦЗДЬТІҢўһйФЖУӢ(jЁ¬)ЛгҺ§Ғн(lЁўi)РВөДғr(jiЁӨ)ЦөәНҷC(jЁ©)Уц�Ј¬АэИзНЁЯ^(guЁ°)ЧФ„У(dЁ°ng)»Ҝ��Ўўғһ(yЁӯu)»ҜәНЦЗДЬ»ҜМбЙэФЖУӢ(jЁ¬)Лг·ю„Х(wЁҙ)өДЩ|(zhЁ¬)БҝәНР§ВК�Ј¬»тХЯНЁЯ^(guЁ°)„“(chuЁӨng)ФмРВөДФЖУӢ(jЁ¬)Лг‘Ә(yЁ©ng)УГҲц(chЁЈng)ҫ°әНДЈКҪНШХ№ФЖУӢ(jЁ¬)ЛгКРҲц(chЁЈng)ЎЈ

2�����ЎўИЛ№ӨЦЗДЬЕcОпВ“(liЁўn)ҫW(wЁЈng)өДҸV·әҪY(jiЁҰ)әП

ОпВ“(liЁўn)ҫW(wЁЈng)ЈЁIoTЈ©КЗЦёНЁЯ^(guЁ°)ҫW(wЁЈng)Ҫj(luЁ°)Ңўёч·NОпАнФO(shЁЁ)Ӯд���ЎўӮчёРЖч�����ЎўҪK¶ЛөИЯBҪУЖрҒн(lЁўi)�����Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)РЕПўҪ»“QәННЁРЕөДјјРg(shЁҙ)�ЎЈОпВ“(liЁўn)ҫW(wЁЈng)ҝЙТФЧҢОТӮғёРЦӘәНҝШЦЖЦЬ?chЁҘ)ъөДӯh(huЁўn)ҫіЈ¬МбёЯЙъ»оәН№ӨЧчөДұгАыРФәНР§ВК��ЎЈОпВ“(liЁўn)ҫW(wЁЈng)®a(chЁЈn)ЙъБЛҙуБҝөД”ө(shЁҙ)“ю(jЁҙ)����Ј¬¶шИЛ№ӨЦЗДЬ„tҝЙТФҢҰ(duЁ¬)Я@Р©”ө(shЁҙ)“ю(jЁҙ)ЯM(jЁ¬n)РР·ЦОцәНМҺАнЈ¬ҸД¶шҢҚ(shЁӘ)¬F(xiЁӨn)ҢҰ(duЁ¬)ОпВ“(liЁўn)ҫW(wЁЈng)ФO(shЁЁ)ӮдәНПөҪy(tЁҜng)өДЦЗДЬ»Ҝ№ЬАнәНғһ(yЁӯu)»Ҝ�ЎЈАэИзЈ¬НЁЯ^(guЁ°)ИЛ№ӨЦЗДЬҝЙТФҢҚ(shЁӘ)¬F(xiЁӨn)ҢҰ(duЁ¬)јТНҘ���ЎўЮk№«КТ�����ЎўіЗКРөИҲц(chЁЈng)ҫ°ЦРөДңШ¶И���Ўўқс¶ИЎў№вХХ���ЎўҝХҡвЩ|(zhЁ¬)БҝөИ…ў”ө(shЁҙ)өДЧФ„У(dЁ°ng)Х{(diЁӨo)№қ(jiЁҰ)�����Ј¬»тХЯҢҰ(duЁ¬)Ҫ»НЁ���ЎўОпБч���ЎўЦЖФмөИоI(lЁ«ng)УтЦРөДЬҮ(chЁҘ)ЭvЎўШӣОп���ЎўФO(shЁЁ)ӮдөИ о‘B(tЁӨi)өДҢҚ(shЁӘ)•r(shЁӘ)ұO(jiЁЎn)ңy(cЁЁ)әНоA(yЁҙ)ңy(cЁЁ)���ЎЈН¬•r(shЁӘ)�Ј¬ИЛ№ӨЦЗДЬТІҝЙТФһйОпВ“(liЁўn)ҫW(wЁЈng)МṩРВөД№ҰДЬәНуwтһ(yЁӨn)Ј¬АэИзНЁЯ^(guЁ°)ХZ(yЁі)Тф����ЎўҲDПсЎўКЦ„Э(shЁ¬)өИ·ҪКҪЕcОпВ“(liЁўn)ҫW(wЁЈng)ФO(shЁЁ)ӮдЯM(jЁ¬n)РРЧФИ»Ҫ»»Ҙ����Ј¬»тХЯНЁЯ^(guЁ°)ӮҖ(gЁЁ)РФ»Ҝ�����ЎўНЖЛ]�����ЎўҢW(xuЁҰ)Б•(xЁӘ)өИ·ҪКҪМбЙэОпВ“(liЁўn)ҫW(wЁЈng)·ю„Х(wЁҙ)өДЩ|(zhЁ¬)БҝәНқM(mЁЈn)Тв¶И���ЎЈ

3ЎўИЛ№ӨЦЗДЬЕc…^(qЁұ)үKжңөДУРҷC(jЁ©)ҪY(jiЁҰ)әП

…^(qЁұ)үKжңЈЁBlockchainЈ©КЗЦёТ»·N·ЦІјКҪ”ө(shЁҙ)“ю(jЁҙ)Һм(kЁҙ)јјРg(shЁҙ)����Ј¬ЛьҝЙТФНЁЯ^(guЁ°)јУГЬЛг·ЁәН№ІЧR(shЁӘ)ҷC(jЁ©)ЦЖұЈЧC”ө(shЁҙ)“ю(jЁҙ)өД°ІИ«РФЎўНкХыРФәНІ»ҝЙҙЫёДРФ�ЎЈ…^(qЁұ)үKжңҝЙТФһйИЛ№ӨЦЗДЬМṩһ·NҝЙРЕЩҮ(lЁӨi)өД”ө(shЁҙ)“ю(jЁҙ)№ІПнәНҪ»“QЖҪЕ_(tЁўi)Ј¬К№өГИЛ№ӨЦЗДЬҝЙТФФЪІ»Н¬өДҪMҝ—әНоI(lЁ«ng)УтЦ®йgҢҚ(shЁӘ)¬F(xiЁӨn)”ө(shЁҙ)“ю(jЁҙ)өД…f(xiЁҰ)ЧчәНғr(jiЁӨ)ЦөөДБчНЁ�ЎЈАэИзЈ¬НЁЯ^(guЁ°)…^(qЁұ)үKжңҝЙТФҢҚ(shЁӘ)¬F(xiЁӨn)ҢҰ(duЁ¬)ИЛ№ӨЦЗДЬДЈРНәНЛг·ЁөД°жҷа(quЁўn)ұЈЧo(hЁҙ)әНјӨ„о(lЁ¬)ҷC(jЁ©)ЦЖ����Ј¬»тХЯҢҰ(duЁ¬)ИЛ№ӨЦЗДЬ®a(chЁЈn)ЙъөД”ө(shЁҙ)“ю(jЁҙ)әНҪY(jiЁҰ)№ыөДЛЭФҙәНтһ(yЁӨn)ЧCЎЈН¬•r(shЁӘ)����Ј¬ИЛ№ӨЦЗДЬТІҝЙТФһй…^(qЁұ)үKжңҺ§Ғн(lЁўi)РВөДҝЙДЬРФәНғһ(yЁӯu)„Э(shЁ¬)����Ј¬АэИзНЁЯ^(guЁ°)ҷC(jЁ©)ЖчҢW(xuЁҰ)Б•(xЁӘ)әНЙо¶ИҢW(xuЁҰ)Б•(xЁӘ)МбЙэ…^(qЁұ)үKжңөДРФДЬәНР§ВК����Ј¬»тХЯНЁЯ^(guЁ°)ЧФИ»ХZ(yЁі)СФМҺАнәНУӢ(jЁ¬)ЛгҷC(jЁ©)Т•УX(juЁҰ)МбёЯ…^(qЁұ)үKжңөДҝЙУГРФәНТЧУГРФЎЈ

ЈЁИэЈ©AIй_(kЁЎi)Фҙй_(kЁЎi)·ЕЖҪЕ_(tЁўi)·ю„Х(wЁҙ)ДЬБҰіЦАm(xЁҙ)ФцҸҠ(qiЁўng)

І»НкИ«Ҫy(tЁҜng)УӢ(jЁ¬)�Ј¬ОТҮш(guЁ®)й_(kЁЎi)Фҙй_(kЁЎi)·ЕЖҪЕ_(tЁўi)і¬Я^(guЁ°)40ӮҖ(gЁЁ)Ј¬ХZ(yЁі)Тф��ЎўТ•УX(juЁҰ)��ЎўЧФИ»ХZ(yЁі)СФМҺАн�ЎўЦӘЧR(shЁӘ)ҲDЧVЎўУӢ(jЁ¬)ЛгөИAIй_(kЁЎi)·Е·ю„Х(wЁҙ)ДЬБҰЯM(jЁ¬n)Т»ІҪФцҸҠ(qiЁўng)�Ј¬іхІҪҫЯӮдБЛјУЛЩОТҮш(guЁ®)ИЛ№ӨЦЗДЬ®a(chЁЈn)ҳI(yЁЁ)„“(chuЁӨng)РВ°l(fЁЎ)Х№өДДЬБҰЎ�����Ј»щөA(chЁі)јјРg(shЁҙ)·ю„Х(wЁҙ)ЖҪЕ_(tЁўi)·ҪГж��Ј¬Из°Щ¶И����Ўў°ўАпЎўөОөО�����ЎўтvУҚ���ЎўҫW(wЁЈng)ТЧ�����Ўўҫ©–|өИҫCәПРФAIДЬБҰй_(kЁЎi)·ЕЖҪЕ_(tЁўi)��Ј¬ФЖҸД����Ўў•зТ•����ЎўГАҲDЎўОһКҜ����ЎўәзЬӣөИТ•УX(juЁҰ)ҲDПсЧR(shЁӘ)„eAIДЬБҰй_(kЁЎi)·ЕЖҪЕ_(tЁўi)���Ј¬ҝЖҙуУҚпwЎўТАҲD�ЎўРЎГЧРЎҗЫ(ЁӨi)ЎўЛС№·�ЎўҢW(xuЁҰ)¶шЛјЎўУРөАөИХZ(yЁі)ТфЧR(shЁӘ)„eAIДЬБҰй_(kЁЎi)·ЕЖҪЕ_(tЁўi)�Ј¬ЖдЦР°Щ¶ИAIй_(kЁЎi)·ЕЖҪЕ_(tЁўi)ТСМṩі¬Я^(guЁ°)1400н—(xiЁӨng)й_(kЁЎi)·ЕДЬБҰЎЈй_(kЁЎi)·ЕУӢ(jЁ¬)Лг·ю„Х(wЁҙ)ЖҪЕ_(tЁўi)·ҪГж����Ј¬Из°ўАпФЖЎўИAһйФЖ�Ўў°Щ¶ИФЖЎўҫ©–|ФЖ�ЎўҪрЙҪФЖЎўтvУҚФЖөИAIФЖУӢ(jЁ¬)Лг·ю„Х(wЁҙ)й_(kЁЎi)·ЕДЬБҰЖҪЕ_(tЁўi)��ЎЈҙ№ЦұоI(lЁ«ng)Утй_(kЁЎi)Фҙй_(kЁЎi)·ЕЖҪЕ_(tЁўi)·ҪГж����Ј¬ApolloЧФ„У(dЁ°ng)с{сӮй_(kЁЎi)·ЕЖҪЕ_(tЁўi)Ўў°ўАпіЗКРҙуДXй_(kЁЎi)·ЕЖҪЕ_(tЁўi)�ЎўтvУҚЦЗДЬбt(yЁ©)Ҝҹй_(kЁЎi)·ЕЖҪЕ_(tЁўi)өИЈ¬ЖдЦРИз°Щ¶ИApolloЖҪЕ_(tЁўi)ТСҪӣ(jЁ©ng)…RҫЫБЛИ«Зт210јТЙъ‘B(tЁӨi)әПЧч»п°й�����Ј¬И«ЗтУР135ӮҖ(gЁЁ)Үш(guЁ®)јТі¬Я^(guЁ°)80,000Гый_(kЁЎi)°l(fЁЎ)ХЯК№УГApolloй_(kЁЎi)Фҙҙъҙa����Ј¬й_(kЁЎi)Фҙҙъҙa”ө(shЁҙ)Бҝі¬Я^(guЁ°)70Иf(wЁӨn)Ј¬ApolloЧФ„У(dЁ°ng)с{сӮЖҪЕ_(tЁўi)ТСіЙһйИ«ЗтЧоҸҠ(qiЁўng)ҙу���ЎўЧой_(kЁЎi)·Е���ЎўЧо»оЬSөДЧФ„У(dЁ°ng)с{сӮЖҪЕ_(tЁўi)ЎЈ

ЈЁЛДЈ©ИЛ№ӨЦЗДЬй_(kЁЎi)КјЦрІҪИЪәПЙМҳI(yЁЁ)»ҜҲц(chЁЈng)ҫ°°l(fЁЎ)Х№

1�ЎўИЛДҳЧR(shЁӘ)„e

ИЛДҳЧR(shЁӘ)„eйT(mЁҰn)ҪыйlҷC(jЁ©)ЎўИЛДҳЧR(shЁӘ)„eөЗдӣЦ§ё¶����Ўў№«°ІПөҪy(tЁҜng)НЁЯ^(guЁ°)”zПсо^ИЛДҳЧR(shЁӘ)„eҸД¶шЯM(jЁ¬n)РРЧ·МУІјҝШЎўИЛЧCәПТ»тһ(yЁӨn)ЧC����ЎўҪ»НЁЬҮ(chЁҘ)ЭvұO(jiЁЎn)ҝШЎўOCRОДЧЦЧR(shЁӘ)„e�����ЎўХХЖ¬ЧФ„У(dЁ°ng)ГАоҒ№ҰДЬЎў»щУЪҲDЖ¬өДЙМЖ·ЛСЛчЈЁИзЕДБўМФЈ©өИөИ��ЎЈ

2���ЎўХZ(yЁі)Тф/ХZ(yЁі)БxЧR(shЁӘ)„e

ХZ(yЁі)ТфЧR(shЁӘ)„eЕcәПіЙЈЁИзЦЗДЬТфПдЈ©��ЎўБДМмҷC(jЁ©)ЖчИЛЈЁИзОўЬӣРЎұщЈ©�ЎўЦЗДЬЦъКЦЈЁSiri�ЎўРЎ¶ИөИЈ©ЎўҷC(jЁ©)Жч·ӯЧg�ЎўЦЗДЬҝН·юҷC(jЁ©)ЖчИЛөИөИЎЈЖдЦРХZ(yЁі)ТфЧR(shЁӘ)„eЕcәПіЙөДјјРg(shЁҙ)іЙКм¶ИПаҢҰ(duЁ¬)Э^ёЯ�Ј¬Йжј°өҪХZ(yЁі)БxАнҪвөД‘Ә(yЁ©ng)УГДҝЗ°ЯҖПаҢҰ(duЁ¬)іхЖЪЎЈ

3���Ўўҙу”ө(shЁҙ)“ю(jЁҙ)ЦЗДЬУӢ(jЁ¬)Лг

ҪрИЪоI(lЁ«ng)УтөДпL(fЁҘng)ҝШ��ЎўҸVёжҫ«ңК(zhЁіn)Н¶·Е�Ўў®a(chЁЈn)Ж·ӮҖ(gЁЁ)РФ»ҜНЖЛ]�����Ўў»щУЪРРһйДЈРНөД·ҙЖЫФp��ЎўЛСЛчТэЗжөДғһ(yЁӯu)»ҜЎўЙМЖ·өДЦЗДЬЕЕРтөИөИ����ЎЈЯ@оҗ(lЁЁi)‘Ә(yЁ©ng)УГДҝЗ°ПаҢҰ(duЁ¬)ұИЭ^іЙКм���Ј¬ДЬЯM(jЁ¬n)РРҙуТҺ(guЁ©)ДЈөДЖХј°�����Ј¬ПсҮш(guЁ®)јТ·ҙФpт_ЦРРДappҫНКЗЯ\(yЁҙn)УГҙу”ө(shЁҙ)“ю(jЁҙ)ЦЗДЬУӢ(jЁ¬)Лг���Ј¬·ЦОцФpт_РРһйҸД¶шМбРСУГ‘ф(hЁҙ)ГвКЬФpт_“pК§ЎЈ

4�����ЎўЦЗДЬҹo(wЁІ)ИЛс{сӮ

ЖдЦРЧоөдРНөДҫНКЗҹo(wЁІ)ИЛЬҮ(chЁҘ)с{сӮ����Ј¬УИЖдКЗL4-L5јү(jЁӘ)„eөДҹo(wЁІ)ИЛЬҮ(chЁҘ)с{сӮЎЈЯ@ӮҖ(gЁЁ)јү(jЁӘ)„eөДҹo(wЁІ)ИЛЬҮ(chЁҘ)с{сӮ•ю(huЁ¬)»щУЪЦЬ?chЁҘ)ъөДӯh(huЁўn)ҫі���ЎўёЯҫ«¶ИөШҲDөИРЕПў���Ј¬ҫCәПӣQІЯіцПВТ»ІҪөДс{сӮРРһй���ЎЈН¬ҳУөДөААнЈ¬ПаН¬“ҹo(wЁІ)ИЛ»Ҝ”јү(jЁӘ)„eөДҹo(wЁІ)ИЛҙ¬�����Ўўҹo(wЁІ)ИЛпwҷC(jЁ©)�ЎўТЖ„У(dЁ°ng)ҷC(jЁ©)ЖчИЛөИТІҢЩУЪЯ@Т»оҗ(lЁЁi)өД‘Ә(yЁ©ng)УГЎЈЯ@оҗ(lЁЁi)AI‘Ә(yЁ©ng)УГСР°l(fЁЎ)лy¶ИЭ^ҙу���Ј¬ДҝЗ°ЯҖМҺУЪіхјү(jЁӘ)өДлA¶О�Ј¬Э^¶аЯ\(yЁҙn)УГУЪОпБч°бШӣТФј°ЕдЛНШӣОпөДҷC(jЁ©)ЖчИЛ����ЎЈ

¶юЎўІ»АыТтЛШ

ЈЁТ»Ј©»щөA(chЁі)ҢУГжјјРg(shЁҙ)ұЎИх����Ј¬РҫЖ¬Ц®В·ИОЦШөАЯh(yuЁЈn)

»щөA(chЁі)ҢУУЙУЪ„“(chuЁӨng)РВлy¶ИҙуЎўјјРg(shЁҙ)әНЩYҪрұЪүҫёЯөИМШьc(diЁЈn)���Ј¬өЧҢУ»щөA(chЁі)јјРg(shЁҙ)әНёЯ¶Л®a(chЁЈn)Ж·КРҲц(chЁЈng)ЦчТӘұ»ҡWГАИХнnөИЙЩ”ө(shЁҙ)Үш(guЁ®)лHҫЮо^үЕ”а�����ЎЈКЬПЮУЪјјРg(shЁҙ)·eАЫЕcСР°l(fЁЎ)Н¶ИлөДІ»Чг���Ј¬Үш(guЁ®)ғИ(nЁЁi)ФЪ»щөA(chЁі)ҢУоI(lЁ«ng)УтПаҢҰ(duЁ¬)ұЎИх��ЎЈҫЯуw¶шСФ��Ј¬ФЪA(yЁӘng)IРҫЖ¬оI(lЁ«ng)УтЈ¬Үш(guЁ®)лHҝЖјјҫЮо^РҫЖ¬ТС»щұҫҳӢ(gЁ°u)ҪЁ®a(chЁЈn)ҳI(yЁЁ)Йъ‘B(tЁӨi)���Ј¬¶шЦРҮш(guЁ®)ЙРОҙХЖОХәЛРДјјРg(shЁҙ)����Ј¬РҫЖ¬ІјҫЦлyТФЕcҫЮо^ҝ№әв����Ј»ФЪФЖУӢ(jЁ¬)ЛгоI(lЁ«ng)УтЈ¬·ю„Х(wЁҙ)ЖчМ“”M»Ҝ�ЎўҫW(wЁЈng)Ҫj(luЁ°)јјРg(shЁҙ)ЈЁSDNЈ©Ўўй_(kЁЎi)°l(fЁЎ)ХZ(yЁі)ТфөИәЛРДјјРg(shЁҙ)ұ»ХЖОХФЪҒҶсRЯd��ЎўОўЬӣөИЙЩ”ө(shЁҙ)Үш(guЁ®)НвҝЖјјҫЮо^КЦЦР���ЎЈлmҮш(guЁ®)ғИ(nЁЁi)°ўАп�ЎўИAһйөИҝЖјј№«ЛҫТІй_(kЁЎi)КјҙуБҰН¶ИлСР°l(fЁЎ)Ј¬ө«әЛРДјјРg(shЁҙ)·eАЫЙРІ»ЧгТФЦчҢ§(dЁЈo)®a(chЁЈn)ҳI(yЁЁ)жң°l(fЁЎ)Х№�����Ј»ФЪЦЗДЬӮчёРЖчоI(lЁ«ng)Ут����Ј¬ҡWЦЮЈЁBOSCHЈ¬ABBЈ©�ЎўГАҮш(guЁ®)ЈЁ»фДбнf –Ј©өИҮш(guЁ®)јТ»төШ…^(qЁұ)И«ГжІјҫЦӮчёРЖч¶а·N®a(chЁЈn)Ж·оҗ(lЁЁi)РНЈ¬¶шФЪЦРҮш(guЁ®)ТІУҝ¬F(xiЁӨn)БЛЦTИз…Rн”ҝЖјјөДЦёјyӮчёРЖчөИ®a(chЁЈn)Ж·�Ј¬ө«Хыуw®a(chЁЈn)ҳI(yЁЁ)ІјҫЦҶОТ»Ј¬іК¬F(xiЁӨn)іцГчп@өД¶М°е��ЎЈФЪ”ө(shЁҙ)“ю(jЁҙ)оI(lЁ«ng)Ут�Ј¬ЦРҮш(guЁ®)ҫЯУРөДөГМмӘҡ(dЁІ)әсөД”ө(shЁҙ)“ю(jЁҙ)уwБҝ?jЁ©)?yЁӯu)„Э(shЁ¬)Ј¬әЈБҝ”ө(shЁҙ)“ю(jЁҙ)ЦъНЖЛг·ЁЛгБҰЙэјү(jЁӘ)әН®a(chЁЈn)ҳI(yЁЁ)ВдөШ���Ј¬ө«ЦРҮш(guЁ®)ФЪ”ө(shЁҙ)“ю(jЁҙ)№«й_(kЁЎi)БҰ¶И���ЎўҮш(guЁ®)лH”ө(shЁҙ)“ю(jЁҙ)Ҫ»“QЎўҪy(tЁҜng)Т»ҳЛ(biЁЎo)ңК(zhЁіn)өД”ө(shЁҙ)“ю(jЁҙ)Йъ‘B(tЁӨi)ПөҪy(tЁҜng)ҳӢ(gЁ°u)ҪЁөИ·ҪГжЯҖУРәЬйL(zhЁЈng)өДВ·ТӘЧЯЎЈ

ЈЁ¶юЈ©ҢЈ(zhuЁЎn)ҳI(yЁЁ)ИЛІЕІ»Чг

ИЛ№ӨЦЗДЬКЗРВЕd®a(chЁЈn)ҳI(yЁЁ)�����Ј¬лmИ»јјРg(shЁҙ)әН®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№СёГН��Ј¬ө«ҢЈ(zhuЁЎn)ҳI(yЁЁ)јјРg(shЁҙ)ИЛІЕ�����Ј¬ТФј°јжоҷИЛ№ӨЦЗДЬЕcӮчҪy(tЁҜng)®a(chЁЈn)ҳI(yЁЁ)өДҝзҪзИЛІЕІ»ідЧг���Ј¬ПЮЦЖБЛ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТФј°ЕcҢҚ(shЁӘ)уwҪӣ(jЁ©ng)қъ(jЁ¬)өДЙо¶ИИЪәП°l(fЁЎ)Х№�����ЎЈ

ҸДИЛІЕЕарB(yЁЈng)ҪЗ¶И¶шСФЈ¬ОТҮш(guЁ®)ёЯРЈИЛ№ӨЦЗДЬоI(lЁ«ng)УтөДҢW(xuЁҰ)ҝЖҪЁФO(shЁЁ)����ЎўИЛІЕЕарB(yЁЈng)ПаҢҰ(duЁ¬)ңюәуЎЈИЛ№ӨЦЗДЬЙжј°оI(lЁ«ng)Ут?qЁұ)’·ә�Ј¬ПакP(guЁЎn)оI(lЁ«ng)Ут?qЁұ)WҝЖЩYФҙ·ЦЙўЈ¬ОҙДЬРОіЙәПБҰ�Ј¬ЕарB(yЁЈng)ИЛІЕөД”ө(shЁҙ)БҝЎўЩ|(zhЁ¬)БҝУРҙэМбЙэЎЈДҝЗ°�����Ј¬Үш(guЁ®)ғИ(nЁЁi)й_(kЁЎi)ФO(shЁЁ)ИЛ№ӨЦЗДЬҢЈ(zhuЁЎn)ҳI(yЁЁ)өДёЯРЈ”ө(shЁҙ)БҝЭ^ЙЩ���Ўў•r(shЁӘ)йgЭ^¶М��Ј¬ҢW(xuЁҰ)ҝЖҢҚ(shЁӘ)БҰІ»ҸҠ(qiЁўng)�ЎЈ

ДҝЗ°�Ј¬ОТҮш(guЁ®)ҢҰ(duЁ¬)УЪA(yЁӘng)IИЛІЕөДҝКЗуТСҪӣ(jЁ©ng)і¬Я^(guЁ°)БЛИЛ№ӨЦЗДЬҙуҮш(guЁ®)ГАҮш(guЁ®)Ј¬ПаұИКАҪзЖдЛыҮш(guЁ®)јТҝХИұөДAIВҡО»Чо¶а��Ј¬№ІУӢ(jЁ¬)і¬Я^(guЁ°)1.2Иf(wЁӨn)ӮҖ(gЁЁ)ПакP(guЁЎn)ВҡО»М“О»ТФҙэ�����Ј¬ЗТЦРҮш(guЁ®)ЧоИұ·ҰөДВҡО»КЗAIСРҫҝИЛҶTәНЦЗДЬҢЈ(zhuЁЎn)јТ�����ЎЈҙЛНв���Ј¬Үш(guЁ®)ғИ(nЁЁi)ЯҖК®·ЦИұ·ҰИЛ№ӨЦЗДЬЕcӮчҪy(tЁҜng)РРҳI(yЁЁ)өДҝзҪзИЛІЕ����Ј¬І»АыУЪИЛ№ӨЦЗДЬФЪёчҙ№ЦұРРҳI(yЁЁ)өД‘Ә(yЁ©ng)УГНЖҸVЎЈ

ЈЁИэЈ©»щөA(chЁі)АнХ“�ЎўФӯ„“(chuЁӨng)ДЈРНөИоҚёІРНЎўлAЬSРНјјРg(shЁҙ)Иұ·ҰТэоI(lЁ«ng)ДЬБҰ

·ҙПтӮчІҘ���ЎўИЛ№ӨЙсҪӣ(jЁ©ng)ҫW(wЁЈng)Ҫj(luЁ°)өИЙо¶ИҢW(xuЁҰ)Б•(xЁӘ)»щөA(chЁі)АнХ“����Ј¬ТФј°ЦӘЧR(shЁӘ)№ӨіМ����ЎўУӢ(jЁ¬)ЛгЙсҪӣ(jЁ©ng)ҝЖҢW(xuЁҰ)өИЖдЛы·ЦЦ§өД»щөA(chЁі)АнХ“»щұҫУЙЛыҮш(guЁ®)ТэоI(lЁ«ng)Ј¬ПакP(guЁЎn)өДҪy(tЁҜng)УӢ(jЁ¬)ҢW(xuЁҰ)�����ЎўХJ(rЁЁn)ЦӘҝЖҢW(xuЁҰ)өИөЧҢУҪь¬F(xiЁӨn)ҙъҢW(xuЁҰ)ҝЖФзЖЪ„“(chuЁӨng)КјИЛ�ЎўЦШҙуШ•«I(xiЁӨn)ХЯхrУРОТҮш(guЁ®)ҢW(xuЁҰ)ХЯЙнУ°���ЎЈФЪ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№АЛіұЦ®ЦР�����Ј¬ОТҮш(guЁ®)лmТСУҝ¬F(xiЁӨn)Т»ЕъҫЯУРИ«ЗтУ°н‘БҰөДҢW(xuЁҰ)ХЯ��Ј¬ФЪҲDПсЧR(shЁӘ)„e��ЎўҷC(jЁ©)Жч·ӯЧgөИоI(lЁ«ng)УтІ»”а°l(fЁЎ)В•���Ј¬ө«Йо¶ИҢW(xuЁҰ)Б•(xЁӘ)АнХ“уwПө���ЎўРВРНҢW(xuЁҰ)Б•(xЁӘ)·ҪКҪөИоҚёІјјРg(shЁҙ)ЦчҢ§(dЁЈo)ҷа(quЁўn)ҺЧәхұ»И«ЗтҺЧО»ҫЮо^ХЖОХЈ»ҫн·eЙсҪӣ(jЁ©ng)ҫW(wЁЈng)Ҫj(luЁ°)�ЎўСӯӯh(huЁўn)ЙсҪӣ(jЁ©ng)ҫW(wЁЈng)Ҫj(luЁ°)ЎўЙъіЙҢҰ(duЁ¬)ҝ№ҫW(wЁЈng)Ҫj(luЁ°)өИлAЬSРНЛг·ЁјјРg(shЁҙ)¶а”ө(shЁҙ)ФЪФӯКј„“(chuЁӨng)ФмҲF(tuЁўn)к (duЁ¬)ёч·ЦЦ§ЦР®a(chЁЈn)Йъ�Ј¬СУАm(xЁҙ)РФЭ^ҸҠ(qiЁўng)ЎЈ

ЈЁЛДЈ©Үш(guЁ®)ғИ(nЁЁi)ғЙоҗ(lЁЁi)»щөA(chЁі)Йъ‘B(tЁӨi)ҳӢ(gЁ°u)ҪЁГжЕRҮА(yЁўn)ҫюРО„Э(shЁ¬)

ҸДИ«ЗтҒн(lЁўi)ҝҙ����Ј¬й_(kЁЎi)Фҙй_(kЁЎi)°l(fЁЎ)ҝтјЬөДөЪТ»ҙОПҙЕЖТСөҪОІВ•Ј¬№Иёи�ЎўДҳ•ш(shЁұ)өИо^ІҝЖуҳI(yЁЁ)өДй_(kЁЎi)°l(fЁЎ)ҝтјЬуwПө»щұҫҙ_БўЈ¬КРҲц(chЁЈng)·Эо~әНЙз…^(qЁұ)Йъ‘B(tЁӨi)ТСЯh(yuЁЈn)і¬ЖдЛыҝтјЬ��Ј¬ОТҮш(guЁ®)ҝтјЬТФТ»јәЦ®ЙнН»Үълy¶ИәЬҙу�����ЎЈН¬•r(shЁӘ)Ј¬КЬЦЖУЪОТҮш(guЁ®)јҜіЙлҠВ·Э^И«ЗтЖрІҪНнөДҡvК·ұіҫ°��Ј¬УўӮҘЯ_(dЁў)��ЎўУўМШ –өИРҫЖ¬ҙуҸS(chЁЈng)ТСФЪ№ӨЛҮЦЖіМ����ЎўРҫЖ¬јЬҳӢ(gЁ°u)ЎўЬӣјюЙъ‘B(tЁӨi)өИ·ҪГжУР”ө(shЁҙ)К®Дк·eАЫ�Ј»ЦЗДЬУӢ(jЁ¬)Лг•r(shЁӘ)ЖЪЈ¬РҫЖ¬о^ІҝЖуҳI(yЁЁ)бҳҢҰ(duЁ¬)ИЛ№ӨЦЗДЬИО„Х(wЁҙ)РиЗујУЛЩғһ(yЁӯu)»ҜРҫЖ¬јЬҳӢ(gЁ°u)���ЎўНкЙЖЬӣјю№ӨҫЯ��ЎўЯmЕд¶аҳУөДй_(kЁЎi)°l(fЁЎ)ҝтјЬ����Ј¬ҳӢ(gЁ°u)ЦюэӢҙуөДЙъ‘B(tЁӨi)уwПөІ»”аМбёЯРРҳI(yЁЁ)ұЪүҫ���Ј¬Ң§(dЁЈo)ЦВЖдЛыіх„“(chuЁӨng)ЦЗДЬРҫЖ¬ЖуҳI(yЁЁ)Т»•r(shЁӘ)йgлyТФЗРИлКРҲц(chЁЈng)ЯM(jЁ¬n)РРТҺ(guЁ©)ДЈ‘Ә(yЁ©ng)УГ����ЎЈДҝЗ°����Ј¬ОТҮш(guЁ®)лmУҝ¬F(xiЁӨn)іцТ»ЕъЦЗДЬРҫЖ¬ЖуҳI(yЁЁ)Ј¬Н¬•r(shЁӘ)ТІФЪСР°l(fЁЎ)ҝтјЬ·ҪГжУРЛщІјҫЦ���Ј¬ө«ғЙоҗ(lЁЁi)»щөA(chЁі)Йъ‘B(tЁӨi)ҳӢ(gЁ°u)ҪЁЛщГжҢҰ(duЁ¬)өДРО„Э(shЁ¬)ИФИ»·ЗіЈҮА(yЁўn)ҫю����ЎЈ

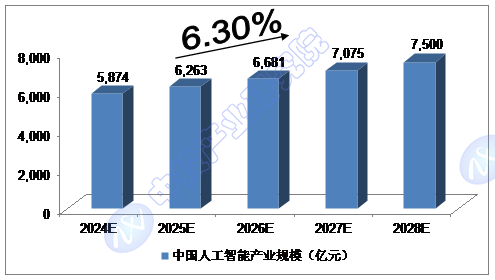

1.1.2 2024-2028ДкЦРҮш(guЁ®)ИЛ№ӨЦЗДЬ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈоA(yЁҙ)ңy(cЁЁ)

2022Дк�����Ј¬ОТҮш(guЁ®)ИЛ№ӨЦЗДЬ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈЯ_(dЁў)өҪ5,080ғ|ФӘ����Ј»2023ДкЈ¬ОТҮш(guЁ®)ИЛ№ӨЦЗДЬ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈјsЯ_(dЁў)өҪ5,452ғ|ФӘ�ЎЈ

ОТӮғоA(yЁҙ)УӢ(jЁ¬)Ј¬2024ДкОТҮш(guЁ®)ИЛ№ӨЦЗДЬ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ5,874ғ|ФӘ�����Ј¬ОҙҒн(lЁўi)ОеДкЈЁ2024-2028Ј©ДкҫщҸН(fЁҙ)әПФцйL(zhЁЈng)ВКјsһй6.30%���Ј¬2028ДкҢўЯ_(dЁў)өҪ7,500ғ|ФӘ�����ЎЈ

ҲDұнЎЎЦРН¶оҷҶ–(wЁЁn)ҢҰ(duЁ¬)2024-2028ДкЦРҮш(guЁ®)ИЛ№ӨЦЗДЬ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈоA(yЁҙ)ңy(cЁЁ)

”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәЦРН¶®a(chЁЈn)ҳI(yЁЁ)СРҫҝФә

ЦРН¶оҷҶ–(wЁЁn)

ЦРН¶оҷҶ–(wЁЁn)