1.1.1 2023-2027Ρξ÷–΅χ―έΩΤ––‰I(y®®)”Αμë“ρΥΊΖ÷Έω

“Μ����ΓΔ”–άϊ“ρΥΊ

Θ®“ΜΘ©«ύ…ΌΡξΫϋ“ïΖάΩΊ΅άΨΰéß¹μαt(y®©)¨W(xu®Π)“ïΙβ –àω“é(gu®©)ΡΘîU¥σ

Έ“΅χ«ύ…ΌΡξΫϋ“ï–Έ³ί΅άΨΰΓΘ΅χΦ“–l(w®®i)ΫΓΈ·ΙΪ≤ΦΒΡ2020Ρξ»Ϊ΅χÉΚΆ·«ύ…ΌΡξΫϋ“ï’{(di®Λo)≤ιΫY(ji®Π)Ιϊο@ Ψ�Θ§2020ΡξΘ§Έ“΅χÉΚΆ·«ύ…ΌΡξΩ²σwΫϋ“ï¬ ûι52.7%�����ΘΜΤδ÷–6öqÉΚΆ·ûι14.3%�Θ§–Γ¨W(xu®Π)…ζûι35.6%Θ§≥θ÷–…ζûι71.1%�����Θ§ΗΏ÷–…ζûι80.5%�ΓΘ“ρΆβ≤Ω–Έ³ίΒΡ”Αμë���Θ§2020ΡξΩ²σwΫϋ“ï¬ ί^2019Ρξ…œ…ΐΝΥ2.5²ÄΑΌΖ÷ϋcΓΘΆ§ïr�����Θ§2020ΡξΗςΒΊ6öqÉΚΆ·Ϋϋ“ï¬ Ψυ≥§Ώ^9%����Θ§ΉνΗΏΩ…Ώ_19.1%ΓΘΫϋ10%Ϋϋ“ï¨W(xu®Π)…ζûιΗΏΕ»Ϋϋ“ï��Θ§Εχ«“’Φ±»κSΡξΦâ…ΐΗΏΕχ‘ωιL���Θ§‘Ύ”ΉÉΚà@6öqÉΚΆ·÷–”–1.5%ûιΗΏΕ»Ϋϋ“ï����Θ§ΗΏ÷–κAΕΈΏ_ΒΫΝΥ17.6%����Θ§Ϋϋ“ï»Υ»ΚΗΏΑl(f®Γ)Μ·��ΓΔΒΆΐgΜ·���ΓΔΗΏΕ»Μ·ΒΡ–Έ³ί΅άΨΰ�����ΓΘ

Έ“΅χαt(y®©)¨W(xu®Π)“ïΙβ –àω“é(gu®©)ΡΘΑl(f®Γ)’Ι―ΗΥΌ���ΓΘαt(y®©)¨W(xu®Π)“ïΙβΧΊ÷Η‘Ύαt(y®©)‘ΚΒ»ôC‰΄(g®Αu)ΏM––ΒΡ���Θ§”–¨Θ‰I(y®®)αt(y®©)éü÷Η¨ß(d®Θo)œ¬ΒΡρûΙβΓΔ“ïΙβ≈δγRΒ»Μν³”��ΓΘΈ“΅χαt(y®©)¨W(xu®Π)“ïΙβ –àω“é(gu®©)ΡΘ”…2015ΡξΒΡ90É|‘Σ‘ωιL÷Ν2019ΡξΒΡ228.1É|‘Σ�����Θ§ΡξΨυèΆ(f®¥)Κœ‘ωΥΌΦsûι26.2%�����ΓΘκS÷χΈ“΅χ«ύ…ΌΡξΫϋ“ïΖάΩΊ–η«σΚΆœϊΌM’Ώ¨Π¨Θ‰I(y®®)ρûΙβΦΑ≈δγRΖΰ³’(w®¥)ΒΡ–η«σ…œ…ΐ�����Θ§νA(y®¥)”΄ΒΫ2025ΡξΈ“΅χαt(y®©)¨W(xu®Π)“ïΙβ –àω“é(gu®©)ΡΘ”–Άϊ‘ωιL÷Ν500É|‘ΣΘ§2020-2025ΡξΡξΨυèΆ(f®¥)Κœ‘ωΥΌ”–ΆϊΏ_ΒΫ14.6%�ΓΘ

Θ®ΕΰΘ©άœΐgΜ·Φ”ΥΌΆΤ…ΐΑΉÉ»(n®®i)’œ ÷–g(sh®¥) –àω“é(gu®©)ΡΘ

ΑΉÉ»(n®®i)’œ «÷ΗΨ߆νσwΆΗΟςΕ»ΫΒΒΆΜρ’Ών¹…ΪΗΡΉÉΥυ¨ß(d®Θo)÷¬ΒΡΙβ¨W(xu®Π)Ό|(zh®§)ΝΩœ¬ΫΒΒΡΆΥ–––‘ΗΡΉÉΓΘΨ߆νσw÷ς“Σ”…ΒΑΑΉΌ|(zh®§)ΚΆΥ°ΫM≥…�����ΓΘΙβΨÄ¥©Ώ^Ψ߆νσwΏM»κ“ïΨW(w®Θng)ΡΛïr≤ΜïΰΑl(f®Γ)…ζΉÉ–Έ���ΓΘ»ΜΕχκS÷χΡξΐgΒΡ‘ωιL“‘ΦΑΤδΥϊΕύΖN“ρΥΊ�����Θ§Ψ߆νσwΒΡΒΑΑΉΌ|(zh®§)Αl(f®Γ)…ζΖ÷Ϋβ≤ΔΡΐΫY(ji®Π)�����Θ§–Έ≥…Ε―Ζe��Θ§‘λ≥…“ΜΕ®≥ΧΕ»ΒΡ€Üùα�����Θ§¨ß(d®Θo)÷¬ΙβüoΖ®Ώ_ΒΫ“ïΨW(w®Θng)ΡΛΘ§èΡΕχ‘λ≥…“ïΝΠΡΘΚΐ…θ÷Ν ßΟς�ΓΘΈ“΅χ «»Ϊ«ρΑΉÉ»(n®®i)’œΜΦ’Ώ»ΥîΒ(sh®¥)ΉνΕύΒΡ΅χΦ“ΓΘ2019ΡξΈ“΅χΑΉÉ»(n®®i)’œΜΦ’Ώ»ΥîΒ(sh®¥)Φs”–1.26É|»ΥΓΘκS÷χάœΡξ»ΥΩΎΒΡ‘ωΦ”���Θ§νA(y®¥)”΄ΒΫ2025ΡξΈ“΅χΑΉÉ»(n®®i)’œΜΦ’Ώ»ΥîΒ(sh®¥)¨Δ≥§Ώ^1.5É|»Υ��ΓΘΈ¥¹μκS÷χάœΐgΜ·≥ΧΕ»ΒΡΦ”ΥΌ���Θ§Έ“΅χΑΉÉ»(n®®i)’œΜΦ’Ώ»ΥîΒ(sh®¥)¨Δ±Θ≥÷‘ωιLëB(t®Λi)³ίΓΘ

κS÷χΑΉÉ»(n®®i)’œΜΦ’ΏΒΡ‘ωΦ”�Θ§Έ“΅χΑΉÉ»(n®®i)’œ ÷–g(sh®¥) –àω“é(gu®©)ΡΘèΡ2015ΡξΒΡ111.4É|‘Σ‘ωιL÷Ν2019ΡξΒΡ194.5É|‘ΣΘ§ΡξΨυèΆ(f®¥)Κœ‘ωΥΌΦsûι15%�ΓΘκS÷χάœΐgΜ·ΒΡΦ”ΥΌΓΔ ÷–g(sh®¥)ùBΆΗ¬ Χα…ΐ���ΓΔ…ζΜνΥ°ΤΫΧα…ΐ“≤ ΙΒΟΗϋΕύΒΡΜΦ’Ώ”–ΡήΝΠΏx™ώΜ÷èΆ(f®¥)–ßΙϊΗϋûιÉû(y®≠u)°êΒΡΕύΫΙϋc»ΥΙΛΨßσw�����Θ§ ÷–g(sh®¥)ÜΈÉr“≤ΖÄ(w®ßn)≤ΫΧα…ΐ���Θ§νA(y®¥)”΄ΒΫ2025ΡξΈ“΅χΑΉÉ»(n®®i)’œ ÷–g(sh®¥) –àω“é(gu®©)ΡΘ”–ΆϊîU¥σΒΫ338É|‘ΣΘ§2020-2025ΡξΡξΨυèΆ(f®¥)Κœ‘ωΥΌ”–ΆϊΏ_ΒΫ10.3%�ΓΘ

Θ®»ΐΘ©―έ±μΓΔ―έΒΉΦ≤≤Γ –àωèΆ(f®¥)κsΕύ‰”���Θ§Η…―έΑYΜρ≥…–¬Υ{ΚΘ

Η…―έ≤Γ «Ζ«≥Θ÷Ί“ΣΒΡ―έ±μΦ≤≤Γ��Θ§Τδ÷ς“Σ≤Γ“ρ «Υ°“Κ¨”€IœΌ€I“ΚΖ÷ΟΎ≤ΜΉψ����ΓΔ”Ά÷§¨”Ζ÷ΟΎ≤ΜΉψΓΔπΛΒΑΑΉ¨”Ζ÷ΟΎ≤ΜΉψ�ΓΔ€I“ΚΏ^Ε»’τΑl(f®Γ)ΦΑ€IΡΛΖ÷≤Φ≤ΜΨυ³ρΘ§÷ς“Σ’T“ρ «”Ο―έΏ^Ε»ΦΑ”Ο―έΝïëT≤ΜΝΦ���ΓΔ≤ÄΑεœΌΙΠΡή≤ΜΝΦ����ΓΔΨS…ζΥΊA/Ω-3÷§ΖΨΥα»±ΖΠΒ»“ρΥΊ��ΓΘ2020Ρξ÷–΅χΗ…―έ≤ΓΜΦ’ΏΏ_ΒΫ2.2É|»Υ¥Έ��Θ§¥σΦsΟΩ5»Υ÷–ΨΆ”–“ΜΈΜΗ…―έ≤ΓΜΦ’Ώ�����Θ§2020Ρξ‘\îύ¬ ¥σΖυ…œ…ΐ���Θ§νA(y®¥)”΄2023ΡξΜΦ’Ώ»ΥîΒ(sh®¥)¨ΔΏ_ΒΫ2.39É|���ΓΘ

΅χÉ»(n®®i)Η…―έ≤Γ –àω“é(gu®©)ΡΘ≥÷άm(x®¥)‘ωιL÷ς“Σ”–“‘œ¬éΉ²Ä‘≠“ρΘΚ1ΓΔκäΉ”°a(ch®Θn)ΤΖ Ι”Ονl¬ �ΓΔïrιgΚΆ“Ιιg”Ο―ένl¬ …œ…ΐΓΘ”»Τδ «÷–΅χΨ”ΟώΫϋΡξëτΆβΜν³”νl¬ ΫΒΒΆ����Θ§ο@÷χΫΒΒΆ’Θ―έ¥ΈîΒ(sh®¥)ΚΆΗ…î_―έ≤Ω–ίœΔΜ÷èΆ(f®¥)Θ§”Αμë€IœΌΖ÷ΟΎ€I“Κ��Θ§èΡΕχ’TΑl(f®Γ)Η…―έ≤����ΓΘΜ2���ΓΔ»ΥΩΎάœΐgΜ·Φ”³Γ����ΓΘ”…”Ύ―έ≤ΩΫMΩ½ΥΞάœ“≤ «Η…―έΑYΒΡ’T“ρ÷°“Μ�����Θ§™ΰ(j®¥)Ϋy(t®·ng)”΄�Θ§65öq“‘…œ»Υ»ΚΜΦΗ…―έΑY±»άΐΗΏΏ_75%����ΘΜ3�ΓΔ≈cΗ…―έ≤Γ”–ξP(gu®Γn)ΒΡΖά÷Έ÷ΣΉRΒΡΤ’ΦΑΘ§Φ”…ν»Υ²É¨ΠΗ…―έΑYΗ…νA(y®¥)�����ΓΔ÷Έ·üΚΆνA(y®¥)Κσ ÷ΕΈ’J÷Σ�Θ§ ΙΜΦ’Ώ÷ς³”Ώx™ώΩΤ¨W(xu®Π)ΒΡαt(y®©)·üΖΰ³’(w®¥)Θ§”–÷ζ”ΎΗ…―έ≤Γ –àωΏM“Μ≤ΫΧα…ΐ����ΓΘ

Θ®ΥΡΘ©’ΰ≤Ώρ¨(q®±)³”Θ§Οώ†I―έΩΤ”––ßè¦―aαt(y®©)·üΌY‘¥≤ΜΉψ

Οώ†Iαt(y®©)·üôC‰΄(g®Αu) «‘Ύ’ΰΗ°’ΰ≤ΏΖΕ΅ζÉ»(n®®i)ΙΡ³νΑl(f®Γ)’ΙΒΡ¨Πœσ����Θ§“‘ùMΉψ≤ΜΆ§»Κσw¨Παt(y®©)·ü–l(w®®i)…ζΖΰ³’(w®¥)ΒΡ–η«σΘ§ «ΙΪΝΔαt(y®©)·üσwœΒΒΡΚήΚΟΒΡ―a≥δ�����Θ§ΡήâρΨèΫβ≤ΔΫβ¦QΙΪΝΔαt(y®©)·üΌY‘¥Ι©≤ΜëΣ(y®©ng)«σΒΡÜ•ν}�����ΓΘ’ΰΗ°≥ω≈_ΝΥ“ΜœΒΝ–’ΰ≤Ώ¥κ ©Θ§…νΜ·“Ζ≈ΙήΖΰ”ΗΡΗο���Θ§ΆΤ³”“Ζ«ΫϊΦ¥»κ”���Θ§ ΙΟώ†Iαt(y®©)·üôC‰΄(g®Αu)”–•|οLΩ…≥Υ�����ΓΘ“ΜΖΫΟφ�Θ§΅χΦ“≤ΜîύΑl(f®Γ)≤ΦቨΠΙΡ³νΟώ†Iαt(y®©)‘ΚΑl(f®Γ)’ΙΒΡ’ΰ≤ΏΘ§ΫoΟώ†Iαt(y®©)‘Κ³™(chu®Λng)‘λΝΥΝΦΚΟΒΡ≠h(hu®Δn)Ψ≥ΚΆΩ’ιg�����ΓΘΝμΆβ“ΜΖΫΟφ���Θ§αt(y®©)ΗΡ’ΰ≤ΏΒΡΆΤΏM��Θ§”»Τδ «¨ΠΙΪΝΔαt(y®©)‘ΚΒΡœό÷Τ–‘ΗΡΗο��Θ§ιgΫ”ûιΟώ†Iαt(y®©)‘ΚΒΡΑl(f®Γ)’ΙΧαΙ©ΝΥôCïΰ�����ΓΘ

ቨΠΟώ†I―έΩΤαt(y®©)‘Κ��Θ§΅χΦ“Ης≤ΩΈ·‘ΎΫϋΡξ¹μ≥ω≈_“ΜœΒΝ–÷ß≥÷―έΩΤαt(y®©)·üΖΰ³’(w®¥)ΒΡΖ®¬…Ζ®“é(gu®©)ΦΑ’ΰ≤Ώ÷Η“ΐ��Θ§ûιΨèΫβΙΪΝΔαt(y®©)‘Καt(y®©)·üΌY‘¥Ψoèà�����ΓΔ―έΩΤΖΰ³’(w®¥)Ι©–η≤ΜΤΫΚβΒΡ§F(xi®Λn)†ν���Θ§α¨Ζ≈Οώ†Iαt(y®©)‘ΚΑl(f®Γ)’Ι³”ΝΠ�ΓΘ2022Ρξ≥θ΅χ–l(w®®i)αt(y®©)Αl(f®Γ)1Χ•ΈΡΦΰ”ΓΑl(f®Γ)΅χΦ“–l(w®®i)ΫΓΈ·ξP(gu®Γn)”Ύ“ °ΥΡΈε”»Ϊ΅χ―έΫΓΩΒΒΡ“é(gu®©)³ùΆ®÷Σ���Θ§¨Δ―έΫΓΩΒΉωΖ≈‘Ύαt(y®©)·ü–l(w®®i)…ζσwœΒÜ•ν}¨”ΟφΒΡΆΜ≥ωΈΜ÷Ο����Θ§Κή¥σ≥ΧΕ»…œΆΤ³”ΝΥ―έΩΤαt(y®©)‘Κ��ΓΔ―έΩΤΥéΈο –àωΒΡΑl(f®Γ)’ΙΚΆâ―¥σ���ΓΘ2022Ρξ «“ °ΥΡΈε”“é(gu®©)³ùΒΡ≤ΦΨ÷Ρξ��Θ§Έ¥¹μ―έΩΤ –àω¨Δ‘Ύ¥Υ“é(gu®©)³ùΒΡ÷Η¨ß(d®Θo)œ¬ι_ΆΊΗϋ¥σΒΡœκœσΩ’ιg����ΓΘ

ΕΰΓΔ≤Μάϊ“ρΥΊ

Θ®“ΜΘ©«ϋΙβ ÷–g(sh®¥)ùBΆΗ¬ ≤ΜΦΑΑl(f®Γ)Ώ_΅χΦ““ΜΑκ

”…”Ύ«ϋΙβ ÷–g(sh®¥)÷Έ·ü‘O(sh®®)²δΒΡΌè÷Ο≥…±Ψί^ΗΏ��Θ§ ÷–g(sh®¥)«ΰΒάœρ¥σ÷––Ά≥« –ΨέΦ·��Θ§ΒΊΦâ –φ²(zh®®n)ι_’Ι«ϋΙβ ÷–g(sh®¥)‰I(y®®)³’(w®¥)ΒΡ½lΦΰΚΆ –àω”–œό����ΓΘ2021Ρξ�Θ§÷–΅χΟΩ«ß»Υ÷–Ϋ” ήΫϋ“ï ÷–g(sh®¥)0.7άΐΘ§Ώh≤ΜΦΑμn΅χΒΡ3.8άΐ/«ß»Υ“‘ΦΑΟά΅χΒΡ2.6άΐ/«ß»Υ�Θ§Ά§ΤΎΒΆ”ΎΦ”ΡΟ¥σ/ΈςΑύ―ά/Β¬΅χ/”Δ΅χΒΡ2.3/1.6/1.3/1.3άΐΘ§Έ¥¹μ���Θ§κS÷χΈ“΅χ»ΥΨυ ’»κΥ°ΤΫΒΡ÷πùuΧα…ΐ����Θ§»Υ²É¨Π«ϋΙβ ÷–g(sh®¥)ΒΡ’JΉRΚΆ¨Π―έΫΓΩΒξP(gu®Γn)ΉΔΕ»ΒΡΧα…ΐ����Θ§ùBΆΗ¬ ”–ΆϊΏM“Μ≤Ϋ‘ωιLΓΘ

Θ®ΕΰΘ©ΑΉÉ»(n®®i)’œ ÷–g(sh®¥)ùBΆΗ¬ ί^ΒΆ

Έ“΅χ «ΑΉÉ»(n®®i)’œΜΦ’ΏΉνΕύΒΡ΅χΦ“���Θ§2021ΡξΜΦ’ΏîΒ(sh®¥)“―Ώ_ΒΫ13.9É|»Υ�Θ§ΒΪCSRΘ®ΟΩΑΌ»f»ΥΑΉÉ»(n®®i)’œ ÷–g(sh®¥)άΐîΒ(sh®¥)Θ©ÉHûι”ΓΕ»ΒΡ1/2Θ®Ηυ™ΰ(j®¥)2019ΡξîΒ(sh®¥)™ΰ(j®¥)Θ©Θ§CSR≤ΜΦΑΟά΅χΒΡ1/4�Θ§¥φ‘Ύ2-4±ΕΒΡ‘ωιLΩ’ιgΓΘœύί^”ΎΑΉÉ»(n®®i)’œ ÷–g(sh®¥)Υ°ΤΫΗΏΒΡ΅χΦ“�Θ§Έ“΅χΑΉÉ»(n®®i)’œ ÷–g(sh®¥)îΒ(sh®¥)ΝΩ»‘ΨΏ”–ί^¥σΧα…ΐΩ’ιgΓΘ

÷–΅χΑΉÉ»(n®®i)’œ ÷–g(sh®¥)ùBΆΗ¬ ί^ΒΆ��Θ§÷ς“Σ‘≠“ρΑϋά®ΘΚ¨Π”Ύόr(n®°ng)¥εΜΦ’ΏΑΉÉ»(n®®i)’œ ÷–g(sh®¥)ΌM”ΟΦΑ ÷–g(sh®¥)œύξP(gu®Γn)ΒΡΫΜΆ®ΌM�Θ§“‘ΦΑ≈ψΆ§»ΥÜTΥυ™p ßΒΡ ’»κΒ»ιgΫ”ΌM”Οί^ΗΏΘΜάœΡξΜΦ’Ώ¨ΠΑΉÉ»(n®®i)’œ ÷–g(sh®¥)’JΉR≤ΜΉψ����Θ§¨Π ÷–g(sh®¥)Ό|(zh®§)ΝΩ”–Υυ™ζ–ΡΘΜ≤ΩΖ÷ΊöάßΒΊÖ^(q®±)‘O(sh®®)²δ��ΓΔÉxΤς“‘ΦΑΥéΤΖ»±ΖΠ�Θ§ΑΉÉ»(n®®i)’œ ÷–g(sh®¥)Ό|(zh®§)ΝΩί^ΒΆΘ§ΜΦ’Ώ–g(sh®¥)Κσ“ïΝΠΜ÷èΆ(f®¥)Υ°ΤΫί^≤ν����ΓΘ

Θ®»ΐΘ©αt(y®©)·üΌY‘¥Ζ÷≤Φ≤ΜΨυ

÷–΅χ―έΩΤαt(y®©)·üΌY‘¥Ζ÷≤Φο@÷χ≤ΜΨυΘ§÷ς“Σœρ•|Ρœ≤Ω―ΊΚΘΒΊÖ^(q®±)Φ·÷–�ΓΘ“ΜΖΫΟφΘ§Αl(f®Γ)Ώ_ΒΊÖ^(q®±)Ίî’ΰ÷ß≥÷ΗϋΗΏΘ§αt(y®©)‘ΚΒΡΙΧΕ®ΌY°a(ch®Θn)ΆΕΌYΚΆαt(y®©)±ΘΫY(ji®Π)Υψν~Ε»ΗϋΦ”≥δ‘Θ�����Θ§Νμ“ΜΖΫΟφ���Θ§•|Ρœ≤Ω―ΊΚΘΒΊÖ^(q®±)ΫΧ”ΐΌY‘¥ΗϋΦ”ΊSΗΜ�Θ§»Υ≤≈≈ύπB(y®Θng)ΗϋΨΏÉû(y®≠u)³ί���ΓΘΑ¥ÜΈΈΜΟφΖe≤Γ¥≤îΒ(sh®¥)±»ί^��Θ§…œΚΘ –�ΓΔ±±Ψ© –ΚΆΧλΫρ –ΏbΏbνI(l®Ϊng)œ»��Θ§ΤδΥϊ ΓΖί”–ΆϊΩλΥΌ‘ωιL����ΓΘ

Θ®ΥΡΘ©»±…ΌœύξP(gu®Γn)―έΩΤ»Υ≤≈

―έΩΤαt(y®©)éü «αt(y®©)·üΖΰ³’(w®¥)±Θ’œΒΡΜυΒA(ch®≥)���Θ§ΡΩ«ΑàΧ(zh®Σ)‰I(y®®)αt(y®©)éüœΓ»±–‘ί^¥σ�Θ§κy“‘ùMΉψ΅χÉ»(n®®i) –àω–η«σ���Θ§Έ¥¹μ”–ί^¥σΑl(f®Γ)’ΙΩ’ιg�ΓΘκS÷χ―έΩΤ––‰I(y®®)“é(gu®©)ΡΘΦΑ―έΩΤαt(y®©)‘Κ ’»κΒΡ‘ωιLΘ§––‰I(y®®)Έϋ“ΐΝΥ¥σΝΩ―έΩΤαt(y®©)·üΖΰ³’(w®¥)èΡ‰I(y®®)»ΥÜT���Θ§÷–΅χàΧ(zh®Σ)‰I(y®®)αt(y®©)éü»ΥîΒ(sh®¥)èΡ2015ΡξΦs8,702»Υ≈ …ΐ÷Ν2019Ρξ16,845»Υ����Θ§ΤΎιgCAGR=18.0%����Θ§―έΩΤ¨ΘΩΤΉo ΩîΒ(sh®¥)‘ωιLΗϋΦ”―ΗΥΌ��Θ§èΡ2015ΡξΦs13,213»Υ‘ωιL÷Ν2019Ρξ27,143���Θ§ΤΎιgCAGR=19.7%�����ΓΘ’ϊσw…œ¹μΩ¥��Θ§÷–΅χΑΌ»f»ΥΩΎαt(y®©)éüîΒ(sh®¥)ΝΩûι26.4»Υ���Θ§»’±Ψ/Οά΅χ/”Δ΅χΒΡ‘™îΒ(sh®¥)™ΰ(j®¥)Ζ÷³eûι114.1/54.7/46.4»Υ����Θ§ί^Αl(f®Γ)Ώ_΅χΦ“”–Οςο@≤νΨύ�����ΓΘ

Θ®ΈεΘ©––‰I(y®®)±ΎâΨΧßΗΏΟώ†I―έΩΤαt(y®©)‘Κ»κΨ÷≥…±Ψ

―έΩΤΟώ†Iαt(y®©)·üΤσ‰I(y®®)“ΣΆ®Ώ^Ζeάέ«ΰΒάΌY‘¥�ΓΔ»ΎΌY±ψάϊΕ»ΓΔΫ®ΝΔΩΆëτ÷“’\Ε»���ΓΔΫ®ΝΔΤΖ≈Τ÷ΣΟϊΕ»�ΓΔ¥νΫ®Φ·»ΚΜ·ΏBφiΜ·…Χ‰I(y®®)ΡΘ Ϋ¹μΧαΗΏ––‰I(y®®)Η²†éΝΠ����Θ§èΡΕχ°a(ch®Θn)…ζ––‰I(y®®)±ΎâΨΓΘ΅χÉ»(n®®i)Ψ”ΟώιLΤΎΫ” ήΙΪΝΔαt(y®©)·üσwœΒΒΡαt(y®©)·üΖΰ³’(w®¥)����Θ§“―Ϋ¦(j®©ng)–Έ≥…ί^ΗΏΒΡαt(y®©)·üΖΰ³’(w®¥)–η«σ’≥–‘���Θ§“ρ¥ΥΟώ†I―έΩΤαt(y®©)‘Κœύί^”ΎΙΪΝΔαt(y®©)‘ΚΨΏ”–≤ΜΩ…±ήΟβΒΡΤΖ≈ΤΝ”³ί����ΓΘ

»Υ≤≈ «αt(y®©)·üΖΰ³’(w®¥)ΒΡΚΥ–ΡΗ²†éΝΠΘ§ΚœΗώΒΡ―έΩΤαt(y®©)…ζ≈ύπB(y®Θng)–η“Σ5-10Ρξ�����Θ§²ςΫy(t®·ng)èä³ί―έΩΤαt(y®©)‘Κ‘γ“―Ϋ®ΝΔΝΥ≈R¥≤����ΓΔ―–ΨΩΓΔΫΧ¨W(xu®Π)“ΜσwΜ·ΒΡ»Υ≤≈≈ύπB(y®Θng)ίîΥΆΤΫ≈_��Θ§–¬ΏM»κ’ΏΚήκy‘ΎΕΧïrιgÉ»(n®®i)Ϋ®ΝΔ≥… λΒΡ≈R¥≤éßΫΧσwœΒ�ΓΘ

αt(y®©)‘ΚΒΡ–¬Ϋ®ΓΔ…ΐΦâΗΡ‘λΚΆ‘O(sh®®)²δ≤…Όè–η“Σ¥σΝΩΌY±ΨΆΕ»κ�Θ§≥Θ“äΒΡ―έΩΤ‘O(sh®®)²δΑϋά®―έΩΤôz≤ι‘O(sh®®)²δΓΔρûΙβ‘O(sh®®)²δ�����ΓΔΦΛΙβ÷Έ·ü‘O(sh®®)²δ�����ΓΔ€ Ζ÷Ή”ΦΛΙβ ÷–g(sh®¥)œΒΫy(t®·ng)Β»����Θ§ΤΫΨυÜΈσw‘O(sh®®)²δÉrΗώΗΏΏ_éΉ °»f‘ΣΒΫΑΌ»f‘Σ÷°ιg��Θ§Ά§ïrΗΫΦ”Α≤―b’{(di®Λo)‘΅ΌM��ΓΔΏ\ίîΌMΒ»œύξP(gu®Γn)ΕêΌM����Θ§“ΜΑψÜΈΦ“αt(y®©)‘ΚΥυ”–ΙΧΕ®ΌY°a(ch®Θn)Ω²Ér÷ΒΩ…≥§Ώ^«ß»f”ύ‘Σ����Θ§–¬ΏM»κ’ΏΚή…ΌΡή“Μ¥Έ–‘Άξ≥…»γ¥Υ¥σΝΩΒΡΌY±Ψ–‘÷ß≥ωΘ§Ά§ïrΦφνô–߬ ΚΆΌY‘¥≈c–η«σΒΡΤΞ≈δ–‘�����ΓΘ

Οώ†I―έΩΤαt(y®©)‘Κ–η»ΓΒΟœύξP(gu®Γn)ΌYΌ|(zh®§)����ΓΔΉώ―≠œύξP(gu®Γn)’ΰ≤Ώ≤≈Ρήι_’Ι‰I(y®®)³’(w®¥)Θ§–¬ΏM»κ’Ώ–η»ΓΒΟΓΕαt(y®©)·üôC‰΄(g®Αu)àΧ(zh®Σ)‰I(y®®)‘SΩ…ΉCΓΖ�Θ§Ά§ïrόkάμΓΕ¥σ–Άαt(y®©)”Ο‘O(sh®®)²δ≈δ÷Ο‘SΩ…ΉCΓΖΒ»ΌYΌ|(zh®§)Θ§‘™¨è≈ζΏ^≥Χ–Έ≥…ΝΥ“ΜΕ®ΒΡ’ΰ≤Ώ±ΎâΨ�����ΓΘ

1.1.2 2023-2027Ρξ÷–΅χ―έΩΤαt(y®©)·üΖΰ³’(w®¥) –àω“é(gu®©)ΡΘνA(y®¥)€y

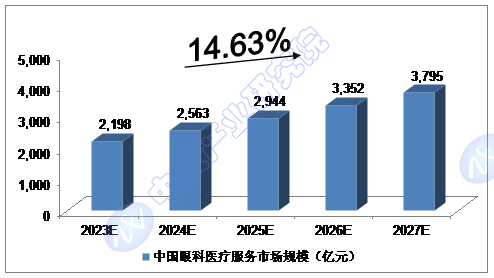

2021Ρξ�Θ§΅χÉ»(n®®i)―έΩΤαt(y®©)·üΖΰ³’(w®¥) –àω“é(gu®©)ΡΘΏ_1,571.8É|‘ΣΘΜ2022Ρξ��Θ§΅χÉ»(n®®i)―έΩΤαt(y®©)·üΖΰ³’(w®¥) –àω“é(gu®©)ΡΘΏ_1,868.1É|‘Σ�����ΓΘ

Έ“²ÉνA(y®¥)”΄����Θ§2023ΡξΈ“΅χ―έΩΤαt(y®©)·üΖΰ³’(w®¥) –àω“é(gu®©)ΡΘ¨ΔΏ_ΒΫ2,198É|‘ΣΘ§Έ¥¹μΈεΡξΘ®2023-2027Θ©ΡξΨυèΆ(f®¥)Κœ‘ωιL¬ Φsûι14.63%���Θ§2027Ρξ¨ΔΏ_ΒΫ3,795É|‘Σ�ΓΘ

àD±μΓΓ÷–ΆΕνôÜ•¨Π2023-2027Ρξ÷–΅χ―έΩΤαt(y®©)·üΖΰ³’(w®¥) –àω“é(gu®©)ΡΘνA(y®¥)€y

îΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚ÷–ΆΕ°a(ch®Θn)‰I(y®®)―–ΨΩ‘Κ

1.1.3 2023-2027Ρξ÷–΅χ―έΩΤΤς–Β –àω“é(gu®©)ΡΘνA(y®¥)€y

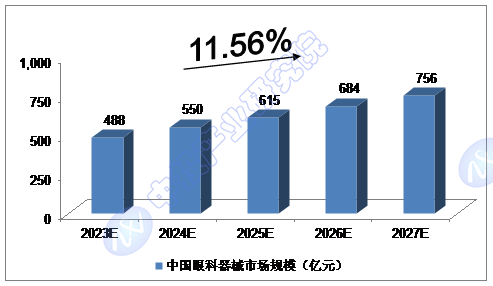

2021Ρξ���Θ§Έ“΅χ―έΩΤΤς–Β –àω“é(gu®©)ΡΘΏ_ΒΫ375É|‘Σ�����ΘΜ2022Ρξ���Θ§Έ“΅χ―έΩΤΤς–Β –àω“é(gu®©)ΡΘ¨ΔΏ_ΒΫ430É|‘ΣΓΘ

Έ“²ÉνA(y®¥)”΄���Θ§2023ΡξΈ“΅χ―έΩΤΤς–Β –àω“é(gu®©)ΡΘ¨ΔΏ_ΒΫ488É|‘Σ����Θ§Έ¥¹μΈεΡξΘ®2023-2027Θ©ΡξΨυèΆ(f®¥)Κœ‘ωιL¬ Φsûι11.56%Θ§2027Ρξ¨ΔΏ_ΒΫ756É|‘Σ��ΓΘ

àD±μΓΓ÷–ΆΕνôÜ•¨Π2023-2027Ρξ÷–΅χ―έΩΤΤς–Β –àω“é(gu®©)ΡΘνA(y®¥)€y

îΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚ÷–ΆΕ°a(ch®Θn)‰I(y®®)―–ΨΩ‘Κ

1.1.4 2023-2027Ρξ÷–΅χ―έΩΤ”ΟΥé –àω“é(gu®©)ΡΘνA(y®¥)€y

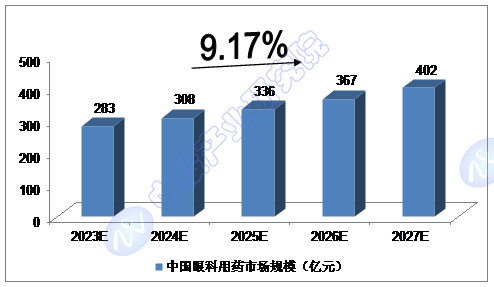

2021Ρξ�����Θ§Έ“΅χ―έΩΤ”ΟΥé –àω“é(gu®©)ΡΘΏ_ΒΫ259É|‘Σ��ΘΜ2022Ρξ���Θ§Έ“΅χ―έΩΤ”ΟΥé –àω“é(gu®©)ΡΘ¨ΔΏ_ΒΫ265É|‘Σ�ΓΘ

Έ“²ÉνA(y®¥)”΄�����Θ§2023ΡξΈ“΅χ―έΩΤ”ΟΥé –àω“é(gu®©)ΡΘ¨ΔΏ_ΒΫ283É|‘Σ��Θ§Έ¥¹μΈεΡξΘ®2023-2027Θ©ΡξΨυèΆ(f®¥)Κœ‘ωιL¬ Φsûι9.17%�����Θ§2027Ρξ¨ΔΏ_ΒΫ402É|‘ΣΓΘ

àD±μΓΓ÷–ΆΕνôÜ•¨Π2023-2027Ρξ÷–΅χ―έΩΤ”ΟΥé –àω“é(gu®©)ΡΘνA(y®¥)€y

îΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚ÷–ΆΕ°a(ch®Θn)‰I(y®®)―–ΨΩ‘Κ

÷–ΆΕνôÜ•

÷–ΆΕνôÜ•