1.1.1 2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)ąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗Īóėą└¹ę“╦ž

Ż©ę╗Ż®│Ūµé(zh©©n)╗»╝░╝░Ģr(sh©¬)┼õ╦══Ųäė(d©░ng)ąąśI(y©©)░l(f©Ī)š╣

│Ū╩ą╚╦┐┌į÷ķL(zh©Żng)čĖ╦┘��Ż¼│Ū╩ąĄžģ^(q©▒)į┌╚½ć°(gu©«)ĘČć·ā╚(n©©i)┐ņ╦┘öU(ku©░)Åł���Ż¼ū„×ķĖ▀ą¦▒ŃĮ▌Ą─Į╗═©╣żŠ▀����Ż¼╚╦éāī”(du©¼)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)Ą─ąĶŪ¾īó▓╗öÓ╔Ž╔²Ż¼ę“┤╦│Ū╩ą╚╦┐┌į÷ķL(zh©Żng)╝░Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)Š∙ĦüĒ(l©ói)Ė³²ŗ┤¾Ą─Øōį┌Ž¹┘M(f©©i)╚║¾w��ĪŻ═¼Ģr(sh©¬)�����Ż¼│Ū╩ą╗»▀M(j©¼n)│╠╝░╝ę═ź╩š╚ļ▓╗öÓ╔Ž╔²═Ųäė(d©░ng)┴╦╬ęć°(gu©«)│Ū╩ą┴Ń╩█ęį╝░ŠĆ(xi©żn)╔Ž▓═’ŗ╝░┘Å(g©░u)╬’┼Ņ▓¬░l(f©Ī)š╣��Ż¼ī”(du©¼)ūŅ║¾ę╗╣½└’╝┤Ģr(sh©¬)┼õ╦═«a(ch©Żn)╔·²ŗ┤¾ąĶŪ¾����Ż¼ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)ę“ą¦┬╩╝░ņ`╗ŅąįČ°│╔×ķūŅÅVĘ║╩╣ė├Ą─Į╗═©╣żŠ▀ĪŻļSų°ļŖūė╔╠äš(w©┤)ęį╝░ŠĆ(xi©żn)╔Ž▓═’ŗ╝░┘Å(g©░u)╬’ąąśI(y©©)│ų└m(x©┤)į÷ķL(zh©Żng)�Ż¼╝┤Ģr(sh©¬)┼õ╦═Ą─╩ął÷(ch©Żng)ąĶŪ¾īó▒Ż│ųÅŖ(qi©óng)ä┼į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^Ż¼ī”(du©¼)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)Ą─ąĶŪ¾ę▓īóĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)����Ż¼═Ųäė(d©░ng)╬ęć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)ąąśI(y©©)Ą─░l(f©Ī)š╣ĪŻ

Ż©Č■Ż®┐Ų╝╝┘x─▄�����Ż¼ų·┴”ŠG╔½│÷ąą

꬚µš²┤“äė(d©░ng)Ž¹┘M(f©©i)š▀Ą─ą─Ż¼ā╔▌åļŖäė(d©░ng)▄ć(ch©ź)Ų¾śI(y©©)┐╔─▄▀ĆąĶę¬╔Žę╗ą®“║┌┐Ų╝╝”����Ī�Ż┐Ų╝╝┘x─▄ū„×ķśI(y©©)ā╚(n©©i)«a(ch©Żn)ŲĘäō(chu©żng)ą┬Īó╝╝ąg(sh©┤)╔²╝ē(j©¬)��Īó│▒┴„┌ģä▌(sh©¼)Ą─ę╗┤¾’L(f©źng)Ž“ś╦(bi©Īo)��Ż¼«ö(d©Īng)Ū░▓╗╔┘▄ć(ch©ź)Ų¾š╣¼F(xi©żn)│÷┴╦Ė„ŅÉ(l©©i)ą┬╝╝ąg(sh©┤)����Īóą┬«a(ch©Żn)ŲĘŻ¼│õĘųš╣¼F(xi©żn)┴╦ļŖäė(d©░ng)▄ć(ch©ź)ąąśI(y©©)ā×(y©Łu)┘|(zh©¼)Ų¾śI(y©©)Ą─┐Ų╝╝ųŪįņ„╚┴”║═Ū░š░æ(zh©żn)┬įęĢę░����ĪŻ└²╚ńŻ¼ą┬╚š╔·«a(ch©Żn)┴╦śI(y©©)ā╚(n©©i)╩ū┐Ņ┴┐«a(ch©Żn)ŌcļŖ▄ć(ch©ź)�Ż╗ŠGį┤═Ų│÷┤Ņ▌dę║└õŽĄĮy(t©»ng)Īó╣╠æB(t©żi)ļŖÜŌŽĄĮy(t©»ng)║═ųŪ─▄╗ź┬ō(li©ón)ŽĄĮy(t©»ng)Ą─Ą┌Č■┤·ļŖäė(d©░ng)▄ć(ch©ź)S90�����Ż╗┼╔ļŖųž░§░l(f©Ī)▓╝ąąśI(y©©)╩ūäō(chu©żng)Ą─ADAS▌oų·±{±éŽĄĮy(t©»ng)Ą╚����Ż¼┐Ų╝╝┘x─▄š²į┌×ķā╔▌åļŖäė(d©░ng)▄ć(ch©ź)▀@ĘNŠG╔½Į╗═©╣żŠ▀ĮŌµiĖ³ČÓ┐╔─▄�����ĪŻ│²┴╦╚šęµžSĖ╗Ą─ųŪ─▄╗»╝╝ąg(sh©┤)�����Ż¼ļŖäė(d©░ng)▄ć(ch©ź)ļŖ│ž╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣ę▓│╔×ķ┤¾╝ęĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn)�����ĪŻ╠ņ─▄┐ž╣╔╝»łF(tu©ón)╩Ūäė(d©░ng)┴”ļŖ│žŅI(l©½ng)ė“Ą─ę²ŅI(l©½ng)š▀�Ż¼įńį┌10─ĻŪ░Š══Ų│÷┴╦ŠG╔½ŽĪ═┴║ŽĮ║═īŹ(sh©¬)“×(y©żn)╩ęā╚(n©©i)═Ō▌S╝╝ąg(sh©┤)��Ż¼śO┤¾Ąž╠ß╔²┴╦ļŖäė(d©░ng)▄ć(ch©ź)ļŖ│žĄ─裣h(hu©ón)ē█├³��ĪŻ┴Ē═Ō�Ż¼«ö(d©Īng)Ū░╠ņ─▄┼cšŃĮŁ╣żśI(y©©)┤¾īW(xu©”)▀Ć║Žū„ķ_(k©Īi)░l(f©Ī)┴╦Ė▀ąį─▄ŃU╠╝ļŖ│žŠG╔½ųŲįņĻP(gu©Īn)µI╝╝ąg(sh©┤)Ż¼īóäė(d©░ng)┴”ļŖ│žųą╗Ņąį╬’┘|(zh©¼)Ą─└¹ė├┬╩╠ß╔²┴╦20%��ĪŻ

Ż©╚²Ż®ōP(y©óng)Ę½│÷║Ż��Ż¼š„æ(zh©żn)╚½Ū“╩ął÷(ch©Żng)

2023─ĻļŖäė(d©░ng)▄ć(ch©ź)Į╗ęūĢ■(hu©¼)│÷¼F(xi©żn)┴╦▓╗╔┘üĒ(l©ói)ūį║Ż═ŌĄ─▓╔┘Å(g©░u)╔╠���Ż¼▒Ē├„ųąć°(gu©«)Ą─ļŖäė(d©░ng)▄ć(ch©ź)╝╝ąg(sh©┤)ęčĮø(j©®ng)įĮüĒ(l©ói)įĮŽ╚▀M(j©¼n)�����Ż¼▓╗öÓū▀Ž“╚½Ū“╩ął÷(ch©Żng)�����ĪŻ×ķīŹ(sh©¬)¼F(xi©żn)╠╝ųą║═─┐ś╦(bi©Īo)�Ż¼╚½Ū“Ė„ć°(gu©«)╝Ŗ╝Ŗ╝ė┤¾┴╦┐╔į┘╔·─▄į┤Ą─═Č┘Y║═╩╣ė├����Ż¼░³└©╣─äŅ(l©¼)║══Ųäė(d©░ng)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)Ą─Ųš╝░ĪŻ2023─Ļ3į┬��Ż¼├└ć°(gu©«)š■Ė«╠ßĮ╗E-BIKE ActĘ©░Ė�����Ż¼öM×ķ┘Å(g©░u)┘I(m©Żi)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)Ą─├±▒Ŗ╠ß╣®ą┬▄ć(ch©ź)ār(ji©ż)Ė±30%Ūę▓╗Ė▀ė┌1500├└į¬Ą─ČÉ╩šĄų├Ō�ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ėĪ─ßžö(c©ói)š■▓┐▓┐ķL(zh©Żng)ą¹▓╝īó┼õų├7╚f(w©żn)ā|ėĪ─ßČ▄ė├ė┌į┌2024─ĻŪ░ča(b©│)┘N100╚f(w©żn)▌vļŖäė(d©░ng)─”═ą▄ć(ch©ź)����ĪŻį┌śI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒ(l©ói)�����Ż¼▀@īó╩Ūųąć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)╣®æ¬(y©®ng)«a(ch©Żn)śI(y©©)Ą─ą┬ÖC(j©®)ė÷�ĪŻ

ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)ŲõīŹ(sh©¬)╩Ū╬ęć°(gu©«)▒╚▌^ėą╠ž╔½Ą─«a(ch©Żn)śI(y©©)��Ż¼Š▀ėąę╗Č©Ą─Ž╚░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)║═╝╝ąg(sh©┤)Ęe└█����Ż¼┼c║Ż═Ō═¼ąąŽÓ▒╚Š▀ėąŽÓī”(du©¼)ā×(y©Łu)ä▌(sh©¼)ĪŻį┌│÷║ŻĄ─▀m║ŽĘĮ├µ�Ż¼╬ęć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)Ų¾śI(y©©)Ģ■(hu©¼)Ė∙ō■(j©┤)╩ął÷(ch©Żng)Ą─▓╗═¼ī”(du©¼)«a(ch©Żn)ŲĘėą╦∙š{(di©żo)š¹Ż¼└²╚ń�����Ż¼į┌ÜW├└╩ął÷(ch©Żng)��Ż¼ļŖäė(d©░ng)ūįąą▄ć(ch©ź)ų„ę¬╩ŪŠG╔½│÷ąąĄ─ča(b©│)│õ���Ż¼ėąę╗Č©Ą─ą▌ķeī┘ąį��Ż¼Š═ąĶę¬│÷┐┌ę╗ą®┐┤ŲüĒ(l©ói)▒╚▌^‘┐ß’Ą─«a(ch©Żn)ŲĘ����Ż╗Č°į┌¢|─Žüåć°(gu©«)╝ęŻ¼ļŖäė(d©░ng)▄ć(ch©ź)─┐Ū░Ą─Č©╬╗▀Ć╩Ū┤·▓Į����Īó╔·«a(ch©Żn)║═Į╗═©╣żŠ▀Ż¼Š═ąĶꬫa(ch©Żn)ŲĘĖ³╝ė┐╔┐┐║═─═ė├��ĪŻ

Ż©╦─Ż®╩ūČ╚╣½▓╝ę║└õ╝╝ąg(sh©┤)Ģr(sh©¬)ķgŠĆ(xi©żn)�Ż¼ŠGį┤┴┴│÷ūŅą┬╝╝ąg(sh©┤)│╔╣¹

╚╬║╬«a(ch©Żn)śI(y©©)╚¶ę¬į┌╚½Ū“ĘČć·ā╚(n©©i)├ōĘfČ°│÷Ż¼╝╝ąg(sh©┤)Č╝╩ŪŲõ┴ó╔Ēų«▒Š��Ż¼▀@═¼śėę▓╩Ūā╔▌åļŖäė(d©░ng)▄ć(ch©ź)«a(ch©Żn)śI(y©©)╦∙▒žĒÜū±čŁĄ─ęÄ(gu©®)ät����ĪŻŠGį┤ļŖäė(d©░ng)▄ć(ch©ź)ū„×ķąąśI(y©©)Ą─╝╝ąg(sh©┤)ŅI(l©½ng)▄ŖŲ¾śI(y©©)���Ż¼ę╗ų▒łį(ji©Īn)╩žų°“╝╝ąg(sh©┤)×ķ▒Š”Ą─└Ē─Ņ�����Ż¼×ķųąć°(gu©«)ā╔▌åļŖäė(d©░ng)▄ć(ch©ź)ąąśI(y©©)╠ß╣®┴╦ę╗ĒŚ(xi©żng)Ū░š░ąįĄ─Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣╦{(l©ón)łD��ĪŻ

╠žäe╩Ūį┌“ļp╠╝”Ģr(sh©¬)┤·�Ż¼┐Ų╝╝äō(chu©żng)ą┬ęč│╔×ķ┴╦Ų¾śI(y©©)│ų└m(x©┤)░l(f©Ī)š╣Ą─║╦ą─“ī(q©▒)äė(d©░ng)┴”����ĪŻŠGį┤ū„×ķę╗╝ęęį╝╝ąg(sh©┤)×ķī¦(d©Żo)Ž“Ą─Ų¾śI(y©©)��Ż¼╩╝ĮKłį(ji©Īn)│ųīóūŅą┬Ą─┐Ų╝╝æ¬(y©®ng)ė├ė┌Ųõ«a(ch©Żn)ŲĘųą���ĪŻŠGį┤═Ų│÷Ą─Ą┌Č■┤·ļŖäė(d©░ng)▄ć(ch©ź)Ż¼ī”(du©¼)╔Žę╗┤·Ą─é„Įy(t©»ng)▌å▌×ļŖÖC(j©®)ĮY(ji©”)śŗ(g©░u)▀M(j©¼n)ąą┴╦ųž┤¾Ė─▀M(j©¼n)�����Ż¼╝»│╔┴╦ę║└õ┐Ų╝╝�����Īó┐šÜŌĮ╗ōQŽĄĮy(t©»ng)╝░Į^Šē└õģsę║╝╝ąg(sh©┤)Ą╚ČÓĒŚ(xi©żng)░l(f©Ī)├„äō(chu©żng)ą┬����ĪŻ▀@ą®äō(chu©żng)ą┬╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├Ż¼ÅžĄūĮŌøQ┴╦“Ė▀£ž═╦┤┼”║═“┤┼õōč§╗»”Ą╚ļyŅ}��Ż¼┤_▒Ż┴╦ļŖäė(d©░ng)▄ć(ch©ź)Ą─Ė▀ą¦ąį─▄│ųŠ├ĘĆ(w©¦n)Č©����Ż¼╩╣ė├ē█├³ķL(zh©Żng)▀_(d©ó)10─Ļęį╔ŽĪŻ

Č■Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®ōQļŖŠW(w©Żng)³c(di©Żn)Ė▓╔w▓╗Š∙ä“

─┐Ū░╬ęć°(gu©«)ę╗╣▓ėą663éĆ(g©©)įO(sh©©)╩ą│Ū╩ą�����Ż¼Š═å╬éĆ(g©©)│Ū╩ąČ°čį�Ż¼─▄ē“▓╝ŠųōQļŖŠW(w©Żng)Įj(lu©░)Ą─ģ^(q©▒)ė“ėąŽ▐Ż¼╚ń║╬ūī═Ō┘u(m©żi)“T╩ų─▄ē“į┌╦∙╠Ä╔╠╚”╝░Ģr(sh©¬)ōQĄĮ┐╔ė├Ą─ļŖ│ž╩ŪĖ„┤¾ōQļŖŲĘ┼ŲąĶę¬ĮŌøQĄ─å¢(w©©n)Ņ}ų«ę╗��ĪŻĖ∙ō■(j©┤)“T╩ųĘ┤ü����Ż¼į┌ę╗Č■ŠĆ(xi©żn)│Ū╩ąųąŻ¼Įø(j©®ng)│Ż│÷¼F(xi©żn)ōQļŖ╣±ųąĄ─Äū╩«éĆ(g©©)ļŖ│žČ╝ø](m©”i)ėą│õØM(m©Żn)�����Ż¼ļŖ┴┐ūŅČÓĄ─ę╗ēKę▓ų╗ėą70%Ą─ļŖ┴┐�����Ż¼Ą½Ū░üĒ(l©ói)?y©©)QļŖĄ─╚╦ģsĮė▀B▓╗öÓĄ─Ūķør��ĪŻ

Ż©Č■Ż®ļŖ│ž└m(x©┤)║Į╣½└’öĄ(sh©┤)ģó▓Ņ▓╗²R

─┐Ū░�Ż¼╩ą├µ╔Ž▓╗═¼ŲĘ┼Ųģó▓Ņ▓╗²RĄ─ļŖ│ž└m(x©┤)║Į╣½└’öĄ(sh©┤)ę▓╩Ūā╔▌å▄ć(ch©ź)ōQļŖąąśI(y©©)ųąę╗Ą└▀~▓╗▀^(gu©░)╚źĄ─┤¾╔Į�����ĪŻ╚ńĮ±ė├æ¶(h©┤)ęÄ(gu©®)─ŻĄ┌ę╗Ą─“ĶF╦■ōQļŖ”Ż¼“T╩ųĘ┤üŲõīŹ(sh©¬)ļH└m(x©┤)║Į╣½└’öĄ(sh©┤)āH×ķ30-40KM�Ż╗ė├æ¶(h©┤)ęÄ(gu©®)─ŻĄ┌Č■Ą─“╣ŌėŅ│÷ąą”“T╩ųätĘ┤üŲõīŹ(sh©¬)ļH└m(x©┤)║Į╣½└’öĄ(sh©┤)×ķ80-100KMŻ╗Ą┌╚²Ą─▀@õćōQļŖ“T╩ųĘ┤üīŹ(sh©¬)ļH└m(x©┤)║Į└’│╠Š∙×ķ50-60KM�����Ż╗Ą┌╦─Ą─ųŪūŌōQļŖę▓═¼×ķ50-60KM����Ż¼Ą┌╬ÕĄ─ąĪ╣■ōQļŖ×ķ30KMū¾ėęĪŻļm╚╗ŲõųąėąļŖ│žą═╠¢(h©żo)�ĪóļŖ│ž╚▌┴┐Ą╚ę“╦žė░ĒæŻ¼Ą½ę▓Å─é╚(c©©)├µĘ┤ė││÷┴╦ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)╗»▀M(j©¼n)│╠ŠÅ┬²Ą─å¢(w©©n)Ņ}�����ĪŻ╚ń┤╦└m(x©┤)║Įś╦(bi©Īo)£╩(zh©│n)▓╗Įy(t©»ng)ę╗Ą─¼F(xi©żn)Ž¾▓╗āHī¦(d©Żo)ų┬?li©ón)QļŖ╩ął÷(ch©Żng)│╔▒Š¤o(w©▓)Ę©Ž┬ĮĄ�����Ż¼▀Ćė░Ēæ┴╦ą┬╩╣ė├╣▓ŽĒ?y©©)QļŖŽ¹┘M(f©©i)š▀Ą─Ėą╩▄���ĪŻ

Ż©╚²Ż®╝╝ąg(sh©┤)äō(chu©żng)ą┬╝░Ę■äš(w©┤)▓╗ūŃ

ū„×ķą┬─▄į┤ŅI(l©½ng)ė“Ą─╝Ü(x©¼)Ęų╩ął÷(ch©Żng)��Ż¼ā╔▌å▄ć(ch©ź)ōQļŖĄ─┘ÉĄ└ōĒėąįĮüĒ(l©ói)įĮČÓ═ŌüĒ(l©ói)š▀Ą─╝ė╚ļ����Ż¼═¼Ģr(sh©¬)ę▓═¼śė├µ┼RļŖ│ž│õĘ┼ļŖ╝╝ąg(sh©┤)Ą³┤·Īó░▓╚½╣▄└Ē�Īóė├æ¶(h©┤)Ę■äš(w©┤)┘|(zh©¼)┴┐Ą╚å¢(w©©n)Ņ}ĪŻ═¼Ą╚┘YĮŪķørŽ┬�����Ż¼ļŖ│žčą░l(f©Ī)┼c╔·«a(ch©Żn)š╝ė├Ą─Ė▀┘YĮ┴„īóī¦(d©Żo)ų┬?li©ón)QļŖŠW(w©Żng)³c(di©Żn)õüįO(sh©©)┬²��Ż¼▀M(j©¼n)Č°ī¦(d©Żo)ų┬ė├æ¶(h©┤)┴┐į÷╦┘£pŠÅ��Ż¼Č°ė├æ¶(h©┤)į÷╦┘ūāŠÅ��Ż¼ät¤o(w©▓)Ę©═Č╚ļĖ³ČÓ┘YĮĄĮ╝╝ąg(sh©┤)Ą³┤·�����Īó╠ß╔²Ę■äš(w©┤)┘|(zh©¼)┴┐╔Ž�Ī���Ż┐╔ęįšf(shu©Ł)��Ż¼ōQļŖĘ■äš(w©┤)Ų¾śI(y©©)į┌╝╝ąg(sh©┤)äō(chu©żng)ą┬╝░ė├æ¶(h©┤)Ę■äš(w©┤)╔Ž▀Ćėą║▄ķL(zh©Żng)ę╗Č╬┬Ęę¬ū▀��ĪŻ

Ż©╦─Ż®═¼┘|(zh©¼)╗»ć└(y©ón)ųž���Ż¼ār(ji©ż)Ė±æ(zh©żn)ŅlĘ▒

─┐Ū░�Ż¼ā╔▌åļŖäė(d©░ng)▄ć(ch©ź)ŲĘ┼Ųų«ķgĄ─ār(ji©ż)Ė±æ(zh©żn)æK┴ę�Ż¼ģsęčĘ”╚╦å¢(w©©n)Į“ĪŻ2023─Ļ4į┬│§��Ż¼┼_(t©ói)ŌÅ��ĪóŠ┼╠¢(h©żo)║═ą┬╚šĄ╚ļŖäė(d©░ng)▄ć(ch©ź)ŲĘ┼Ų╝Ŗ╝Ŗ═Ų│÷┴╦ĮĄār(ji©ż)ėŗ(j©¼)äØ�Ż¼āHą┬╚š┬³¹Éę╗┐Ņ▄ć(ch©ź)ą═▒ŃĮĄār(ji©ż)1900į¬Ż¼ār(ji©ż)Ė±Ą═ų┴2500į¬Ų��ĪŻĖ▀ÅŖ(qi©óng)Č╚Ėé(j©¼ng)ĀÄ(zh©źng)ų«Ž┬���Ż¼ø](m©”i)ėą╚╦įĖęŌ▒╗╩ął÷(ch©Żng)ÆüŚē���Ż¼ār(ji©ż)Ė±æ(zh©żn)▒Ń│╔┴╦ūŅĮKĄ─▀xō±ĪŻė╚Ųõ╩Ūį┌▀M(j©¼n)╚ļ┤µ┴┐╩ął÷(ch©Żng)║¾�Ż¼š■▓▀╝t└¹║═╝╝ąg(sh©┤)╔²╝ē(j©¬)Č╝¤o(w©▓)Ę©┤╠╝żŽ¹┘M(f©©i)Č╦Ż¼š¹éĆ(g©©)ā╔▌åļŖäė(d©░ng)▄ć(ch©ź)╩ął÷(ch©Żng)▒Ń▓╗┐╔▒▄├ŌĄž╗¼Ž“Ą═╦«ŲĮā╚(n©©i)ŠĒĄ─╔Ņ£Y����ĪŻ

ār(ji©ż)Ė±æ(zh©żn)ŅlĘ▒Ą─įŁę“ŽÓī”(du©¼)║å(ji©Żn)å╬����Ż¼▒Š┘|(zh©¼)╩Ūā╔▌åļŖäė(d©░ng)▄ć(ch©ź)Ų¾śI(y©©)═¼┘|(zh©¼)╗»ć└(y©ón)ųž����ĪŻ▒M╣▄«ö(d©Īng)Ū░╩ą├µ╔ŽļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)ŲĘ┼ŲĪó▄ć(ch©ź)ą═▒ŖČÓ����Ż¼Ž¹┘M(f©©i)š▀┐╔▀xō±Ą─ėÓĄžę▓▌^┤¾Ż¼Ą½╝Ü(x©¼)Š┐ų«Ž┬����Ż¼▓╗╔┘«a(ch©Żn)ŲĘ▓ó¤o(w©▓)▒Š┘|(zh©¼)▓ŅäeŻ¼▓ó▓╗─▄ĦĮoŽ¹┘M(f©©i)š▀▓Ņ«É╗»Ą─Ėą╩▄��ĪŻ▓óŪęę“╝╝ąg(sh©┤)ķT(m©”n)ÖæĄ═��Ż¼«ö(d©Īng)─│ę╗ÅS(ch©Żng)╔╠┘xėĶļŖäė(d©░ng)▄ć(ch©ź)ą┬╣”─▄║¾�����Ż¼Ųõ╦¹Ėé(j©¼ng)ĀÄ(zh©źng)š▀Ģ■(hu©¼)čĖ╦┘─ŻĘ┬Ė·▀M(j©¼n)�����Ż¼╝ėäĪā╚(n©©i)ŠĒ�ĪŻ

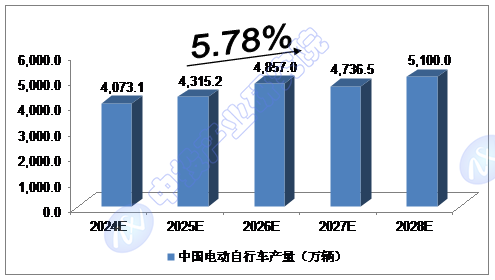

1.1.2 2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)ūįąą▄ć(ch©ź)«a(ch©Żn)┴┐ŅA(y©┤)£y(c©©)

2022─ĻŻ¼ųąć°(gu©«)ļŖäė(d©░ng)ūįąą▄ć(ch©ź)«a(ch©Żn)┴┐╝s▀_(d©ó)ĄĮ3,843.6╚f(w©żn)▌v����Ż╗2023─ĻŻ¼ųąć°(gu©«)ļŖäė(d©░ng)ūįąą▄ć(ch©ź)«a(ch©Żn)┴┐▀_(d©ó)╝sĄĮ3,731.8╚f(w©żn)▌v�ĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)Ż¼2024─Ļ╬ęć°(gu©«)ļŖäė(d©░ng)ūįąą▄ć(ch©ź)«a(ch©Żn)┴┐īó▀_(d©ó)ĄĮ4,073.1╚f(w©żn)▌v��Ż¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ5.78%�Ż¼2028─Ļīó▀_(d©ó)ĄĮ5,100.0╚f(w©żn)▌vĪŻ

łD▒ĒĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)ūįąą▄ć(ch©ź)«a(ch©Żn)┴┐ŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

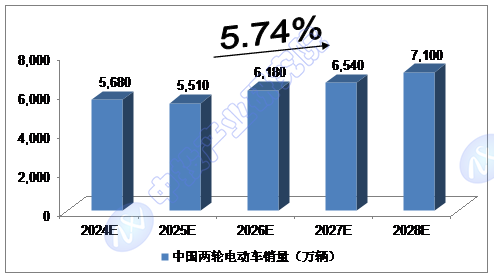

1.1.3 2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)õN(xi©Īo)┴┐ŅA(y©┤)£y(c©©)

2022─Ļ����Ż¼ųąć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)õN(xi©Īo)┴┐▀_(d©ó)ĄĮ5,010╚f(w©żn)▌vŻ╗2023─Ļ�Ż¼ųąć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)õN(xi©Īo)┴┐╝s▀_(d©ó)ĄĮ5,400╚f(w©żn)▌vĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)�Ż¼2024─Ļ╬ęć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)õN(xi©Īo)┴┐īó▀_(d©ó)ĄĮ5,680╚f(w©żn)▌vŻ¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ5.74%���Ż¼2028─Ļīó▀_(d©ó)ĄĮ7,100╚f(w©żn)▌v�����ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)ā╔▌å▄ć(ch©ź)õN(xi©Īo)┴┐ŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

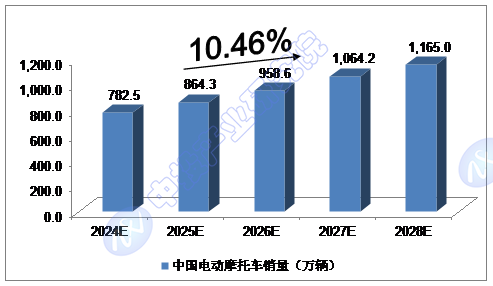

1.1.4 2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)─”═ą▄ć(ch©ź)õN(xi©Īo)┴┐ŅA(y©┤)£y(c©©)

2022─Ļ�Ż¼ųąć°(gu©«)ļŖäė(d©░ng)─”═ą▄ć(ch©ź)õN(xi©Īo)┴┐▀_(d©ó)ĄĮ763.27╚f(w©żn)▌vŻ╗2023─Ļ1-10į┬�Ż¼ųąć°(gu©«)ļŖäė(d©░ng)─”═ą▄ć(ch©ź)õN(xi©Īo)┴┐▀_(d©ó)ĄĮ429.76╚f(w©żn)▌vĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)�����Ż¼2024─Ļ╬ęć°(gu©«)ļŖäė(d©░ng)─”═ą▄ć(ch©ź)õN(xi©Īo)┴┐īó▀_(d©ó)ĄĮ782.5╚f(w©żn)▌v�Ż¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ10.46%Ż¼2028─Ļīó▀_(d©ó)ĄĮ1,165.0╚f(w©żn)▌v����ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)ļŖäė(d©░ng)─”═ą▄ć(ch©ź)õN(xi©Īo)┴┐ŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)